Por Juan Morón Audante1

La tokenización es un proceso que se viene acrecentando en el mundo. Pero como siempre suele ocurrir, en el Perú no le damos importancia a estos profundos cambios. Y seguimos mirándolos como si estuviéramos en pleno siglo XX. A pesar de que su impacto en el mercado de capitales, podría ayudarnos a convertirlo en un mercado realmente inclusivo. Sobre todo, en un país como el nuestro, donde la exclusión de un grueso sector de la población del mercado financiero es muy alto.

- Tokenización, token, activos (Tangible e intangibles) . . .

Hablar de tokenización sin hablar de blockchain es como hablar de las estaciones del año sin explicar lo que las produce. Algo similar ocurre con la tokenización y la blockchain. Aquella no sería posible sin esta última. Gran parte de la dinámica de la primera solo es posible por la naturaleza estructural de la cadena de bloques.

Uno de los aspectos menos discutidos cuando se habla de la “cadena de bloques” es el que está referido a la forma de registros que se realizan en ella. Nos referimos al libro mayor distribuido (DLT, por su siglas en inglés) 2. Es decir, “tecnologías de registro que permiten almacenar y gestionar información de manera descentralizada y segura, sin un servidor central que controle los datos”. Una de estas tecnologías es blockchain. Por ello, se suele decir que todas las redes blockchain son tecnologías DLT, pero no todas las DLT son tecnologías blockchain 3. La diferencia puede parecer sencilla, pero es central. Por un lado, aquellas tecnologías DLT que no son cadenas de bloque son “arquitecturas alternativas que buscan resolver problemas de escalabilidad, eficiencia energética o adecuación a sectores específicos”, en tanto que las cadenas corresponde a estructuras de datos en bloques enlazados cronológicamente4.

Por tanto, detrás de los procesos de tokenización, no solo está la tecnología blockchain, sino también la tecnología de los DLT’s. Por otro lado, también hay un segundo aspecto que es determinante en el proceso de tokenización. La forma de cómo se representa la propiedad.

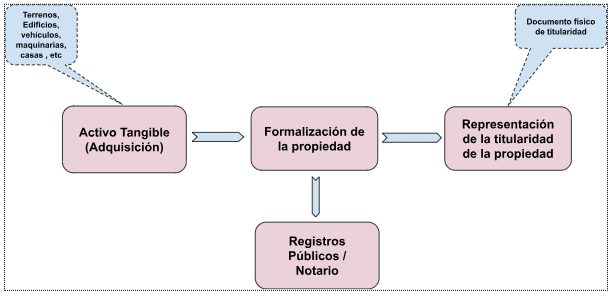

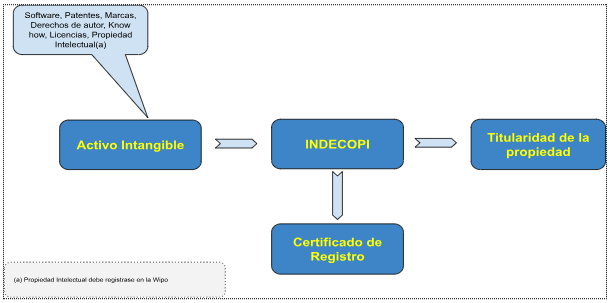

En el sistema tradicional, el registro de la propiedad de un activo tangible como de un activo intangible sigue un esquema como el que se describe a continuación. La Figura N°1 nos muestra cuál es la secuencia que en general siguen los activos tangibles, cada vez que se necesita demostrar la titularidad de los mismos. La figura N” 2, hace lo propio para registrar y representar la propiedad de activos intangibles.

Figura N° 1. Esquema / Secuencia de registro de activos tangible

Fuente: Registro públicos Elaboración nuestra

Figura N° 2. Esquema / secuencia de registro de activos intangibles

Fuente: Indecopi Elaboración nuestra

1.1 Tokenización – Tokens

En suma, la tokenización es el “proceso de utilizar un DLT (Libro mayor distribuido o programable) para representar digitalmente la propiedad de un activo que puede ser tangible como intangible, en un formato transferible” 5. Esa representación es la que se convierte en un token digital. Por tanto, se puede decir que los tokens son una representación digital de un activo, cuyo valor (Derecho sobre un activo tangible o intangible) puede ser intercambiado de manera legal.

Tal como puede percibirse, en el proceso de generación de los tokens existe un conjunto de elementos que sostienen esa representación; sin embargo, hay uno que se termina soslayando por una serie de circunstancias. Nos referimos a la propiedad de los activos representados digitalmente. Mejor dicho, cuando hablamos de tokenización y de los tokens, estamos hablando de una nueva forma de representar la propiedad de los activos. Pasamos de una representación física a una representación digital. Pero a diferencia de la representación física, que genera una serie de limitaciones en la emisión, la transferencia y la liquidación de valores que se hacen en certificados de papel, con la representación digital todos estos inconvenientes desaparecen.

Pero también, mientras esos certificados de valor físicos eran no prorrateables en unidades de menor valía, en la representación digital esos valores sí son prorrateables en unidades de valor más pequeños y, por tanto, asequibles a sectores que no podrían acceder al mercado financiero por el nivel de inversión que requerían los valores de representación física, que eran o que son, realmente, prohibitivos para la gran mayoría 6. Lo que impactaba profundamente en la dimensión del mercado de capitales.

Es más, un hecho relevante en este proceso de digitalización de activos es que la representación digital permite procesos de negociación 24 / 7 todo el año. Y no se sujeta, por tanto, a horarios de oficina ya que cuando los interesados están en diferentes hemisferios, la cuestión horaria se convierte en una limitación en los procesos de negociación, perdiéndose la oportunidad de llevarlos a cabo, pero también se pierde la posibilidad de transferir valor.

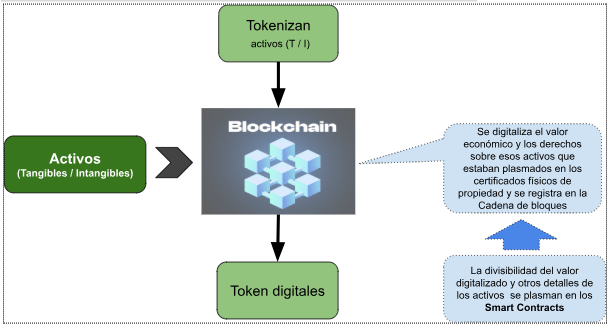

Uno de los elementos que se percibe en este proceso, con toda claridad, es la intermediación, imprescindible en el esquema de registro de propiedad, tal como ocurre en la economía tradicional. Pero eso no es lo que ocurre cuando se tokenizan activos y terminan siendo registrado bajo la tecnología de los DLT en la blockchain. Donde la intermediación de los organismos centralizados (Notarías, Registros Públicos, Indecopi, etc) son prescindibles. Es decir, registrar la propiedad de lo tokenizado ya no tiene cabida puesto que el token digital se “registra” en la cadena de bloques. Con lo cual, todos los que están relacionados en ella quedan informados con seguridad, transparencia y veracidad del token que ahora representa el valor y los derechos correspondientes a los activos reales. Ver la figura N° 3.

Figura N° 3. Tokenización de activos (Tangibles e Intangibles)

Fuente: WEF, “Asset Tokenization in Financial Markets: The next Generation of Value Exchange”, Insight Report May 2025. Elaboración nuestra

1.2 El desarrollo de la tokenización

Si nos atenemos a las perspectivas, la gran mayoría son positivas. Por ejemplo, “existen proveedores de servicios financieros que prevén que la tokenización podría ganar billones (Miles de millones) de dólares en nuevo valor para la industria de servicios financieros en esta década” 7. Por otro lado, según estimaciones globales, el mercado de activos tokenizados podría crecer exponencialmente en la próxima década: se proyecta que pase de unos US $0.6 billones en 2025 a casi US $19 billones en el 2033. Otras estimaciones, incluso, señalan que para el 2030 alcanzaría alrededor de 10 % del PBI mundial, equivalentes a unos US $16 billones 8. Pero, según las estimaciones más prometedoras sostienen que si bien es cierto el mercado de activos tokenizados aún es pequeño, lo cierto es que en el 2025 este mercado representaba unos US $ 24 mil millones según el portal RWA.xyz respecto del mercado global de acciones y bonos que alcanzó una capitalización de US $ 237 mil millones a inicio del mismo año 9. Es decir, el mercado tokenizado representa un 10 % del mercado total.

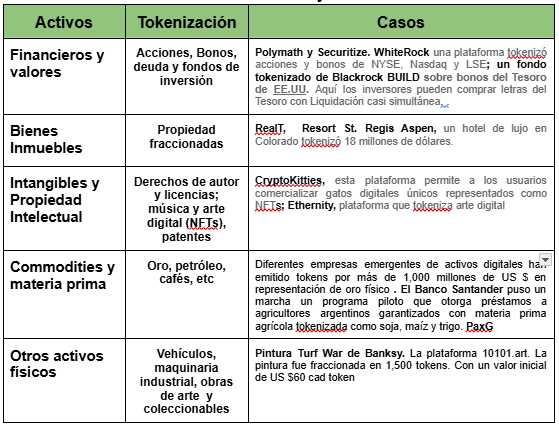

Lo cierto es que más allá de las perspectivas financieras, por el lado económico las perspectivas tampoco son desdeñables. Hay muchos sectores con activos que tienen la posibilidad de ser tokenizados: bienes raíces, fondos de capital privado y de capital de riesgo, productos cotizados en bolsa, etc 10. Ver Cuadro N° 1.

Cuadro N° 1. Tokenización de activos y casos

Para el primer caso de tokenización, el Banco Europeo de Inversiones ha emitido bonos tokenizados en plataformas de HSBC, Goldman Sachs 11; para el caso de tokenización de commodities 12 y en el caso del Banco Santander que ha trabajado con commodities 13.

Fuente: https://www.unknowngravity.com/articulos/que-activos-puedes-tokenizar-de-verdad-de-la-teoria-a- los-casos-reales

Sin embargo, es importante dejar en claro que no todos los activos se pueden tokenizar. Pero no porque los activos per se no puedan ser tokenizados, sino porque existen una serie de limitaciones: legales, regulatorias, técnicas y de infraestructura que hacen que hayan activos que no sean viables de tokenizarse. Por ello, el WEF en el 2025 determinó 5 factores que impiden que todos los activos puedan tokenizarse:

- Legalidad y Derecho de propiedad

- Regulación y cumplimiento

- Naturaleza del activo

- Infraestructura y custodia

- Liquidez y mercado secundario

En este sentido, activos como tierras sin saneamiento legal, obras de arte sin certificación, recursos naturales no regulados, promesas de pagos informales, activos culturales con restricciones legales no podrían ser tokenizados. Una vez más. No intrínsecamente, sino por las limitaciones que subyacen a ellos.

1.2.1 Beneficios de la tokenización

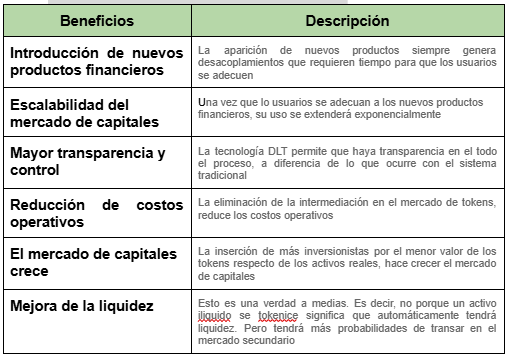

En general, el desarrollo de la tokenización podría ayudar a la mayor transparencia del sistema financiero, a la inserción de un mayor número de inversores, a la diversificación y ampliación del mercado de capitales con nuevas herramientas de inversión; sin embargo, nada de esto será posible si no se genera un ecosistema que tenga como base una arquitectura regulatoria sólida, que propicie el desarrollo de estas nuevas opciones, instituciones financieras ad hoc para estas nuevas herramientas, una mayor cultura financiera de la ciudadanía y una condición que se olvida frecuentemente, estabilidad macroeconómica. Es decir, estos procesos de tokenización no se pueden desarrollar en medio de condiciones económicas poco propicias para probar nuevas prácticas y productos financieros. Ver Cuadro N° 2.

Cuadro N° 2. Beneficios de la Tokenización

Fuente: Tokenización: Realizing the vision of a future financial ecosystem, Deloitte, april 2024

1.2.2 Tipología de la tokenización

Antes de especificar la tipología correspondiente, es muy importante diferenciar esta tipología respecto de la que corresponde a los tokens. Esto se debe a que no estamos en el mismo terreno. Sin embargo, muchos documentos utilizan tipologías de los tokens cuando hablan de la tokenización, lo cual no es correcto. Si bien es cierto una nos lleva a lo otro, cada una tiene su propio ámbito tipológico. Porque en el primer caso estamos hablando de “procesos para convertir activos (Tangibles e Intangibles) en representaciones digitales y, en el segundo caso, estamos ante una tipología que clasifica instrumentos resultantes”.

Habiendo hecho esta aclaración, la tipología de la tokenización es la siguiente:

- Tokenización de datos (Sensibles) 14. Se refiere a la sustitución de información personal o financiera por identificadores únicos para proteger la privacidad.

- Tokenización de activos financieros 15. Transformación de la representación de las acciones, bonos y derivados en activos digitales

- Tokenización de activos reales 16. En este caso, se refiere al cambio de representación de bienes raíces, obras de arte, materia prima, etc. Para facilitar estos procesos, se ha desarrollado en la comunidad Ethereum el estándar ERC-3643, conocido como el T-REX (Token for Regulated Exchanges). A través de este mecanismo se asegura el cumplimiento normativo, así como la seguridad del proceso.

- Tokenización de activos intangibles 17. Aquí nos referimos a la representación digital de derechos de autor, licencias y propiedad intelectual (Patentes, música, arte digital).

- Tokenización de dinero 18. La transformación se refiere a los stablecoins o al dinero digital emitido por los bancos centrales.

1.2.3 Beneficios de la tokenización

La transformación de activos reales a representaciones digitales está permitiendo que se eliminen una serie de obstáculos que impedían que muchos usuarios puedan ser parte del mercado financiero. Por lo que hay quienes sostienen que la tokenización es un proceso bastante incluyente. Sin embargo, aún es demasiado prematuro para decir que esta transformación está generando muchos beneficios. Lo cierto es que es preferible hablar de beneficios tangibles y de beneficios potenciales 19. Esto se debe a que aún hay muchos espacios o áreas de conocimiento sobre la tokenización que aún son absolutamente desconocidos.

a. Beneficios tangibles

Nos referimos a los que efectivamente se han comprobado en la realidad. Es decir, a los beneficios que los usuarios han podido, tangiblemente, comprobar, que la tokenización les trae beneficios reales.

- La mejora de la seguridad. Al reemplazar datos sensibles de diferentes naturaleza, se reducen los riesgos de fraude y de robo de información20

- Transparencia y trazabilidad. La cadena de bloques (blockchain) registra las transacciones de manera inmutable. Permitiendo los procesos de auditorías, lo que determinan proceso muchísimos más creíbles y transparentes21

- Reducción de costos operativo. La eliminación de la intermediación por la participación de notarios, corredores, bancos custodios, etc. en los procesos de tokenización, los hacen más rápidos y baratos22

- Liquidez ampliada. La transformación de activos no líquidos (Inmuebles, obras de arte, etc) en activos cuyo valor puede fraccionarse en tokens que pueden comercializarse en mercados secundarios, generando un acceso inmediato a determinados volumen de capital23

- Accesibilidad global. En realidad, dada la naturaleza de la tokenización nadie puede quedar al margen de hacer transacciones en estos mercados tokenizados, cualquiera que sea el lugar de su residencia24

- Programabilidad de los tokens. Gracias a la capacidad de los smart contracts se pueden programar una serie de lógicas de negocios. Por ejemplo, se pueden programar transferencias, eventos corporativos como el pago de cupones de bonos para que se ejecuten, automáticamente, cuando se cumplan determinadas condiciones predefinidas 25. Le da predictibilidad al mercado de tokens.

- Composabilidad. Se refiere a la capacidad de combinar diferentes componentes del sistema para crear nuevos productos y servicios financieros. Por ejemplo, se pueden crear fondos que agrupen automáticamente diferentes tipos de activos tokenizados. Pero también, un activo tokenizado puede ser utilizado como garantía de múltiples operaciones de forma instantánea y transparente26

b. Beneficios potenciales

A diferencia de los beneficios reales, los potenciales están en ciernes porque aún no terminan de consolidarse en la realidad, dependen de la evolución de los marcos de regulación como de la evolución de la tecnología. Así, como de la escala de adopción en los mercados financieros y de las clases de activos 27.

- Democratización total de la inversión28, Con la tokenización cualquier ciudadano en cualquier parte del mundo puede invertir en activos que antes solo estaban reservados para los grandes inversores .

- Integración con servicios públicos. Proceso de tokenización para documentos legales, registros de propiedad y procesos electorales

- Automatización avanzada. Instrumentalizar el uso de smart contract para ejecutar pagos, transferencias y cumplimiento normativo sin intervención humana. La profundización de este instrumento ayudaría a la consolidación de una serie de nuevos negocios que se desprenden de los activos digitalizados.

- Mercados globales interconectados. El desarrollo de un ecosistema global permitirá que los activos tokenizados puedan circular libremente entre los países sin ningún tipo de restricción.

- Liquidación atómica. Se refiere a la liquidación final de dos obligaciones vinculadas donde un tramo de la transacción se liquida si y sólo sí el otro tramo se liquida. Las plataformas DLT podrían programarse para permitir que las transacciones multi-activo se liquiden simultáneamente si se cumplen las condiciones relevantes para pagos o intercambios 29 . Son estos procedimientos los que ponen de manifiesto la enorme importancia que tienen los smart contracts para el desarrollo de los activos tokenizados.

Si bien es cierto que existe un proceso importante de avance en el desarrollo de la tokenización, que no puede negarse, también es cierto que aún subsiste mucha incertidumbre alrededor de este proceso como de su resultado, los tokens. Prueba de ello, es que el valor de activos tokenizados es mucho menor al 0,1 %. Según Funds Society (Ocorian Global Asset Monitor) a inicios del 2025, el valor total de los activos globales ascendía a US$246,8 billones y los activos tokenizados (RWA en blockchain) era de US $23,6 mil millones. Por tanto, los activos tokenizados representaban el 0,0096% 30. Es decir, en realidad, representan mucho menos del 0,01 %. Pero aún tomando el criterio de la riqueza financiera y no financiera mundial, que según el Credit Suisse Global Wealth Report y estudios del Boston Consulting Group, bordea los US $ 500 trillones, los activos tokenizados estarían representando el 0,0047 %, una cifra muy pequeña. Y también mucho menor al 0,01 %. En suma, como podemos ver, si bien es cierto los activos tokenizados han tenido un aumento de 66 % desde inicio de este 2026, en la práctica, su participación en el universo de los activos globales sólo alcanza a tener un carácter simbólico 31.

1.2.4 Limitaciones al desarrollo de la tokenización

Si bien es cierto existen una serie de señales que nos hablan de las potencialidades de este proceso; sin embargo, aún se observan una serie de limitaciones para su desarrollo.

Al hablar de las limitaciones del desarrollo de la tokenización, nos estamos refiriendo a los obstáculos que enfrenta la infraestructura y el marco institucional para que la tokenización pueda implementarse32 . Básicamente se podría decir que son los obstáculos al proceso desde una perspectiva macro. Por lo tanto, estamos hablando de:

- Regulación y marcos legales

Como sabemos, en la mayoría de los países aún no son totalmente claros. Y en gran medida, porque aún los poderes legislativos, en los diferentes países, no terminan de entender la complejidad del proceso como de su producto, los tokens. Y es que, tanto el marco legal como la regulación, son determinantes para la escalabilidad de la tokenización en la medida que son procesos transfronterizos33. Por tanto, la uniformización como las especificidades referidas a la naturaleza de los tokens exigen suma claridad para evitar vulnerabilidades en los procesos de transferencia de valor. Eso quiere decir que se carece de estándares internacionales que aseguren estos procesos.

- Estándares tecnológicos

Por ejemplo, la escasa interoperabilidad entre las plataformas que emiten los tokens limita profundamente el proceso, porque terminan restringiendo los proceso de transferencia de tokens a las plataformas que los emiten pero no se pueden intercambiar entre las diferentes plataformas34. Es decir, estamos hablando de escasa infraestructura en términos de plataforma de blockchain (Ethereum, Solana, Polkador, Ripple, etc) que puedan comunicarse entre sí.

- Infraestructura financiera y digital

Es decir, el soporte digital necesario para que se pueda desplegar el proceso de la tokenización. Por ejemplo, blockchain, conectividad, sistemas de pago, etc.

En este ámbito también se puede incorporar una limitación muy importante en el desarrollo de la tokenización. Nos referimos a la carencia de mercados secundarios para la negociación de los tokens. Lo que impide manejar precios y liquidez. Específicamente, esta carencia se debe a regulaciones insuficientes, los reguladores financieros aún no han definido cómo deben operar estos mercados; liquidez limitada, es que tokenizar un activo ilíquido no necesariamente lo convierte en líquido, automáticamente35 ; restricciones contractuales, los smart contracts le dan certeza al proceso, pero al mismo tiempo no están lo suficientemente extendidos; falta de licencias, de sistemas de custodia y mecanismos de cumplimiento (KYC / AML)36

- Aceptación cultural e institucional

Es que el proceso de la tokenización implica cambios de paradigmas culturales financieros que no van a ser introducidos y aceptados de la noche a la mañana, por más ventajas que conlleva el proceso. La confianza es crucial en este proceso de aceptación. Pero no solo se trata de las personas, sino y, fundamentalmente, de las instituciones financieras como de los bancos.

2. Tokens / Economía de tokens

Como ya hemos visto, los tokens representan, digitalmente, el valor de los activos tangibles e intangibles. Formalmente, hay quienes sostienen que el token es “una unidad de valor (digital) que una organización crea para gobernar su modelo de negocio y dar más poder a sus usuarios para interactuar con sus productos, al tiempo que facilita la distribución y reparto de beneficios” (Pacheco, 2019, p.66). Por otro lado, estas unidades se construyen sobre la infraestructura de una blockchain37 a través de smart contracts. En ellos, se definen las reglas de creación, transferencia y uso del token. Para comprender el papel de los token, los especialistas suelen emplear la “analogía del casino”. La cadena de bloques (Blockchain) es el edificio y las mesas de juego; las monedas nativas son el dinero oficial del casino; los tokens son las fichas que se entregan a los jugadores, se crean como instrumentos de uso dentro de este esquema38.

A pesar de la marginalidad de los tokens respecto del valor global de los activos, los expertos estiman que tendrán un papel preponderante en el desarrollo de las finanzas y de la economía, en general. Por ello, incluso, ya se habla de “token economy” (Economía de tokens), definiéndola como “(la) descentralización de la gobernanza en tanto en cuanto los entes centrales pierden el poder a favor de una comunidad autoorganizada a través de su propia unidad de valor, el token” (López Morales, 2018)39. Como se puede percibir, esta definición hace hincapié en la función de desintermediación que se produce en la economía de tokens porque desaparece este rol como consecuencia de la cadena de bloque y la tecnología DLT, al permitir que la relación entre la emisión y percepción de los activos digitalizados se haga directamente, sin intermediación de ninguna clase.

En términos estrictos, la tokenomia, como también se le conoce a la economía de tokens, es el conjunto de relaciones basadas en reglas, incentivos y comportamientos que se producen en torno a la emisión, distribución, circulación, gobernanza y extinción de los tokens 40. En suma, esta economía se refiere a todo lo que ocurre en el mercado que se genera con los tokens y a la determinación de su respectiva valorización. Los tokens pueden aún ser marginales en cuanto a volumen de comercialización; sin embargo, es claro que tiene una dinámica profunda como para reconfigurar la economía que conocemos.

2.1 Características de la economía de tokens41

Tal como ya lo expresamos, es muy importante que diferenciemos la tokenización como proceso de los tokens que resultan de ese proceso.

- Digitalización de activos. El punto de partida para la generación de la economía de tokens es la conversión de activos tradicionales en activos digitales. Con esta conversión, se generan un conjunto de transacciones comerciales, de transferencia, de distribución, etc. que ayudan a configurar una arquitectura económica – financiera que no existe en la economía tradicional, pero que ayudan a un mayor acceso y liquidez en el mercado correspondiente.

- Liquidez y accesibilidad global. Si bien es cierto que el proceso de fraccionamiento del valor de los activos reales, ayuda a que haya más liquidez en los mercados financieros, eso no implica que el proceso de mayor liquidez sea automático. Porque se requiere que existan demandantes para los tokens generados. Lo que sí se produce con mayor rapidez es el acceso a los tokens desde cualquier parte del mundo, ya que al estar basado en blockchain, las personas pueden demandarlos desde cualquier parte del mundo. Es decir, no existen barreras geográficas como con los valores tradicionales

- Transparencia y Trazabilidad. El punto de partida para comprender las características más importantes de la tokenomía es comprender que todo esto está anclado en la cadena de bloques. Por tanto, como los tokens se registran en ella a través de la DLT se facilita rastrear su origen, la propiedad y las transacciones propiamente dichas. Reduciendo los riesgos de fraude y otros delitos. Por ejemplo, pueden ser muy útiles, sobre todo, en actividades agrícolas. En donde, los compradores pueden rastrear, sobre todo, el origen de la producción que demandan.

- Fraccionamiento y micro-inversión. La gran ventaja de la tokenización es que un activo digitalizado puede dividirse en unidades de tokens de valor mucho menor que el valor del activo original. Como suelen decir algunos analistas, este proceso democratiza el acceso a activos tradicionalmente excluyentes. Como algunas obras de arte que está circunscrito a un mercado donde solo pueden participar inversores de mucha capacidad financiera. Pero con la tokenización se rompe esta exclusividad. Por ejemplo, un cuadro valorado en US $10 millones de dólares puede ser tokenizado en 100,000 tokens de US $100 cada uno, permitiendo que ahora puedan participar del acceso a ese mercado muchas más personas. O, en el caso de un activo real, como un edificio, cuyo valor inicial es de US $ 1’000,000 puede dividirse en 10,000 tokens de US$100 cada uno. Gracias a este fraccionamiento pueden participar personas con menor capacidad de financiamiento. En otras palabras, este tipo de procesos permiten que inversores más pequeños puedan acceder al mercado financiero.

- Automatización mediante smart contracts. Después de la cadena de bloques, los smart contracts juegan un rol determinante en la tokenomía porque permite que los tokens se gestionen de manera automática, de acuerdo a las condiciones predefinidas. Con lo cual desaparece el rol de la intermediación. Reduciendo los costos de transacción.

- Integración con el ecosistema digital. Los tokens pueden interactuar con aplicaciones descentralizadas (dApps) y ser parte de las Finanzas descentralizadas (DeFi). Pero además, facilitar pagos o recompensas en ecosistemas digitales completos. Por ejemplo, un token de juego puede representar un personaje o recurso dentro del metaverso, pero también puede ser intercambiado por dinero en las plataformas de trading. Su gran versatilidad no debe llevarnos a creer que tienen un uso ilimitado. No es así. Pero dado que se crean con smart contracts, donde se definen las reglas y sus funciones específicas, pueden representar identidades, activos, derechos de acceso o medios de pago. Y, además, pueden circular entre distintos sistemas digitales y pueden representar bienes físicos, créditos de carbono, licencias de software o recompensas en diferentes juegos.

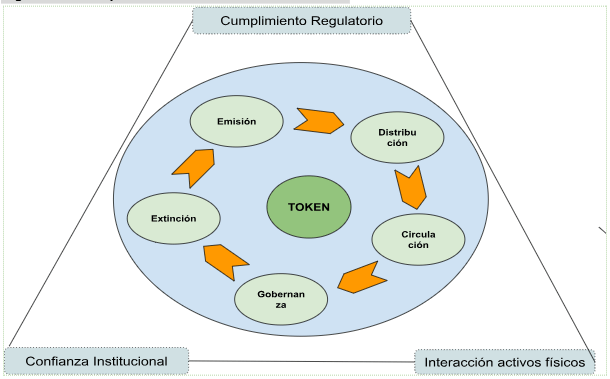

2.2 Ciclo de vida de un token (Activo tokenizado)

Este ciclo está compuesto de 5 etapas con sus respectivas dinámicas, las mismas que terminan configurando la arquitectura básica para el funcionamiento de la tokenomía. Uno de los aspectos centrales que subyace a la configuración de estas etapas es que se definen explícitamente en los smart contracts. Se podría decir que este ámbito de la economía de tokens es endógeno al sistema, en tanto que hay un ámbito que se hace exógeno, por su propia naturaleza. Nos referimos al marco regulatorio, al institucional y al sustento legal para la interacción con los activos físicos. Ver Figura N° 4

Figura N° 4. Etapas del ciclo de vida de los tokens

Fuente: https://www.bitrue.com/es/blog/what-is-core-behind-token-economics; Elaboración nuestra

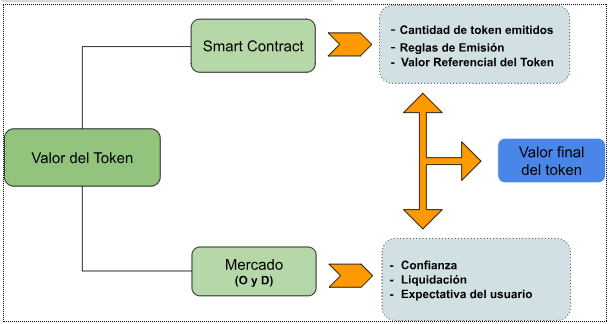

2.2 Valor de los Tokens

Tal como ocurría en la economía tradicional, donde el proceso de generación de valor era central, en la tokenomía ocurre lo mismo. Específicamente, aquí el valor se define en dos niveles. En el primer nivel, son los smart contract donde se define inicialmente un valor referencial del token; sin embargo, el valor de transacción se define por la dinámica del mercado 42, 43, 44.

Ver en la siguiente Figura la composición del valor del Token. Dada la imagen podríamos vernos tentados a decir que son la confianza, la liquidez y las expectativas los que, finalmente, le dan el valor correspondiente al token; sin embargo, esto sería una verdad a medias. Porque sin las condiciones iniciales que se establecen en el smart contract, sería imposible la construcción del valor de cada token. Ver Figura N° 5.

Figura N° 5. Determinación del valor del Token

2.3 Tipología de los tokens45

No todos los tokens son iguales. La economía tokenizada se compone de diversos tipos de tokens que cumplen funciones específicas:

- Tokens de utilidad (Utility tokens)

En general, pueden cumplir una multiplicidad de funciones. Desde publicidad hasta almacenamiento y servicios financieros descentralizados. Estos token terminan actuando como “una llave de acceso” a los diversos servicios de una plataforma. Por ello, son considerados fundamentales en el ecosistema blockchain. Con estos token se pueden financiar proyectos a través de la ICO (Oferta Inicial de Monedas, por sus siglas en inglés), se puede crear un modelo de negocio circular dentro de una plataforma de blockchain y, finalmente, los usuarios de estos token participan de la gobernanza. Es decir, los usuarios pueden participar activamente en el desarrollo del protocolo correspondiente 46. Por ejemplo, el Utility token BAT (Basic Attention Token) permite que los usuarios reciban tokens cuando ven anuncios de publicidad. Y los pueden gastar apoyando diferentes creadores de contenido de diferentes plataformas; Filecoin (FIL)47, son tokens que permiten pagar por el almacenamiento descentralizado en la red Filecoin, permitiendo acceder al almacenamiento en la nube de manera segura y distribuida.

- Tokens de seguridad (Security tokens)

Antes de establecer una definición de este tipo de tokens, es necesario precisar que hay dos ámbitos de aplicación del mismo término (Token de seguridad). Por un lado, token de seguridad físicos y, por otro lado, tokens de seguridad digital (financieros) sobre blockchain. En el primer caso, se refieren a dispositivos tangibles (Hardware) que se emplean para verificar la identidad. Pueden ser llaves USB o llaves de hardware, smart card, tokens sin contacto (Bluetooth), etc. En el segundo caso, se emplean aplicaciones de autenticación como Google Authenticator, Authy, Microsoft Authenticator, etc. y que sirven para proteger los derechos sobre un activo subyacente, como acciones, bonos o inmuebles. Por ejemplo: Tokenización de acciones de una empresa que permite venderlas digitalmente sin pasar por la bolsa tradicional. tZero, plataforma de comercio de tokens de valores regulada; Polymath, plataforma que crea y gestiona tokens de seguridad; RealT, propiedades inmobiliarias tokenizadas con propiedad fraccionada y Spice VC, fondo de capital de riesgo tokenizadas para inversores globales48.

- Tokens No Fungibles (NFTs)

Es un tipo de activo digital que se caracteriza por ser único e irrepetible y no intercambiable. Representan la propiedad de coleccionables, de arte digital o elementos de videojuegos49. Los NFTs se crean vía un proceso llamado minting o acuñación, donde un activo se registra en una blockchain, con lo cual se garantiza su autenticidad y propiedad. Cada unidad tiene un código de identificación, permitiendo rastrear la propiedad en la cadena de bloques50. Ejemplo: Una obra de arte digital cuyo token garantiza propiedad y autenticidad.

- Stablecoins

Las “stablecoins” son tokens con determinados niveles de estabilidad frente a las criptomonedas que, en general, están caracterizadas por su enorme volatilidad. En el 2022, el bitcoin tuvo una pérdida del 60 % de su valor; sin embargo, 2 años después estaba, en lo que se considera su nivel máximo de valorización, en US $73,800. Para mitigar este nivel de volatilidad se emplean los stablecoins o monedas estables”. Estos token tienen un valor que está relacionado al valor de un activo real o que es controlado a través de un algoritmo, razón por la cual el valor de las stablecoins es muchísimo más estable que las cripto comunes y corrientes. Por ello, basados en esta estabilidad, es que son muy utilizadas para realizar transferencias internacionales. Además, se emplean en la liquidación entre empresas e instituciones, en la integración con servicios digitales y plataformas emergentes y en la interoperabilidad entre sistemas financieros y digitales51.

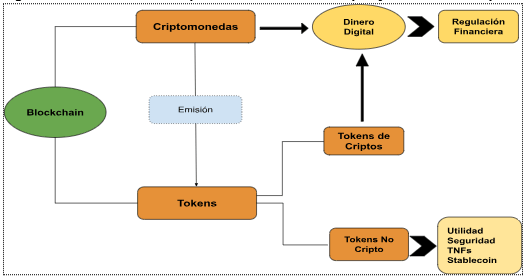

Un aspecto que debemos destacar cuando se habla de la tipología de los tokens es que también existen los tokens de criptomonedas. Y no es que estos sean parte de otra tipología, también son parte de la misma tipología general; sin embargo, en muchas fuentes bibliográficas no se analizan conjuntamente con los tokens de utilidad, de seguridad, los No Fungibles y los Stablecoins. Se hacen a parte y esto es lo que, muchas veces, nos lleva a creer que son parte de otra tipología. En todo caso, son parte de otra subcategoría.

Las criptomonedas, los tokens (De Utilidad, de Seguridad, los No Fungibles y los Stablecoins) y los tokens de criptomonedas necesitan ser diferenciados para evitar que las regulaciones definan campos de acción errados. En principio, las criptomonedas, funcionan como dinero digital y no representan un activo externo. Sirven como moneda de intercambio, sobre todo, cuando los pagos cruzan las fronteras de los países. Sin embargo, son extremadamente seguros, ya que utiliza la criptografía como mecanismo de protección de la información52 que emana de estos procesos. Aunque existen miles de ellas, son ejemplos conocidos: Bitcoin Ethereum, Tether, Solana, BNB, Dogecoin, USDC, XRP (Riple), Cardano y Tron. Ver la simbología de estas cripto en el Cuadro N° 3.

Cuadro N° 3. Las diez criptomonedas más conocidas

Fuente: Diferentes doc

Estas criptomonedas se emplean para pagos, inversión, trading y reserva de valor. Por consiguiente, están sujetas a regulación financiera ya que actúan como activos monetarios.

En tanto que los tokens de criptomonedas son “monetarios por diseño. Esto implica que su arquitectura en la blockchain está pensada para que funcionen como dinero digital, no como representación de un activo externo ni como simple acceso a un servicio. Por tanto, necesitan regulación financiera”. Se pueden transferir entre usuarios. Es decir, tienen un valor económico que depende de la oferta, demanda y confianza”.

Si no leemos correctamente, podemos caer en la tentación de creer que no hay una diferencia sustancial entre las criptomonedas y los tokens de criptomonedas. Ambos van a funcionar como dinero digital; sin embargo, sí existe una diferencia fundamental entre ambas. Mientras que las criptomonedas se emiten como acción directa y externa, los tokens de criptomonedas se emiten como consecuencia del propio proceso de emisión de criptomonedas en la blockchain. Por ejemplo, cuando un “minero”53 valida un bloque recibe una recompensa, que es la emisión de tokens de la criptomoneda. Por tanto, no es que haya una acción externa y directa para emitir estos tokens. Lo mismo pasa con Ethereum. En suma, “los token de criptomonedas nacen porque las criptomonedas necesitan circular para que la red funcione”. Por tanto, su origen es endógeno. Mientras que los tokens (Utilidad, Seguridad, No Fungibles y Stablecoins) no buscan ser dinero en sí mismos, sino buscan representar acceso, propiedad, singularidad o estabilidad. Y su valor está anclado a un activo o servicio específico. La Figura N° 6 nos permite visualizar la interrelación entre estos tres términos.

Figura N° 6. Emisión de Criptomonedas, Token Cripto y Tokens No Cripto

Fuente: https://coinmarketcap.com/academy/es/article/whats-is-tokenomics Elaboración nuestra

2.4 Beneficios de los Tokens54

- Seguridad y transparencia en la cadena de bloques (Blockchain)

El sistema de registro basada en la tecnología DLT le da a los tokens la capacidad de invulnerabilidad, así como la capacidad de saber, con claridad, los detalles del proceso de tokenización

- Reducción de costos de intermediación

Indudablemente la eliminación de la intermediación se traduce en menores costos. Porque se eliminan todos los procesos que se hacían con la intermediación.

- Acceso global a inversiones

El hecho de que los token tengan el respaldo de la cadena de bloque posibilita que estos puedan ser transados desde cualquier parte del mundo, sin importar límites geográficos ni de horarios.

- Liquidez inmediata en activos tokenizados

Es cierto que el fraccionamiento de los activos digitalizados ayuda a que más inversores puedan participar de los procesos de tokenización, ampliando los mercados financieros; sin embargo, esto no debe llevarnos a pensar que por el solo hecho del fraccionamiento, la liquidez en los mercados financieros sea inmediata. No lo es. Lo correcto sería decir que existe una liquidez potencial.

2.5 Limitaciones de los tokens como resultado

A diferencia de las limitaciones del proceso de tokenización, las limitaciones de los tokens son mucho más específicas. Porque mientras la tokenización es el proceso, los tokens son el producto. Por tanto, existen un conjunto de factores que también están limitando su desarrollo. Así tenemos:

- Su diseño económico. Están referidos a su emisión, su gobernanza y a los incentivos que motivan su emisión. Todos estos detalles quedarán especificados en los smart contracts. Sin embargo, la emisión de los token no necesariamente podría responder a necesidades de mercado.

- Seguridad. Vulnerabilidades que se puedan presentar en los smart contracts

- Escalabilidad y usabilidad. Está referido a si el crecimiento en la emisión de los tokens tiene un límite, y si al hacerlo esto podría generar congestión en su manejo.

- Valor y liquidez. Lo que debe tenerse en cuenta es que la tokenización per se no genera liquidez en el mercado secundario. Para esto, se requiere que haya vendedores y compradores de los tokens en este mercado. Sin lo cual la liquidez es una ilusión.

3. Cuál es el escenario en América Latina

Tanto los beneficios de la tokenización como los de los tokens no están exentos de retos. La implementación exitosa de un ecosistema tokenizado requiere una infraestructura digital robusta y extensiva, lineamientos regulatorios eficientes, interoperabilidad entre plataformas y altos estándares de ciberseguridad. También es necesario que tanto usuarios como proveedores de servicios financieros puedan adoptar estas tecnologías, lo que implica mejoras en la alfabetización digital, cambios técnicos e, incluso, culturales. Y todos estos aspectos, lamentablemente, aún son escasos en América Latina 55.

Todo esto puede convertirse en verdaderos obstáculos si los países de Latam no deciden mejorar estas barreras para hacer que el mercado de tokens, fundamentalmente, el mercado secundario pueda ser lo suficientemente sólido como para hacer que los tokens se comercialicen sin ningún problema. Por un lado, los tokens tienen seguridad endógena, pero la seguridad externa o exógena, es decir, la que rodea al proceso de tokenización externamente puede retrasar el ingreso de esta parte del mundo a esta nueva oferta financiera. Y, sobre todo, beneficiarse de un mercado de capitales mucho más accesible y al que nuevos inversionistas puedan acceder.

Sin embargo, algunos países como Brasil, Colombia y Argentina llevan la delantera en el desarrollo de esta tecnología financiera. En tanto que México, Chile y Perú están desarrollando sus respectivo marcos regulatorios56.

Brasil es el único país de la región donde la tokenización ya tiene un camino recorrido. Vórtx QR Tokenizadora coordinó sus primeras operaciones con Itaú BBA. Salinas Participaciones con R$74 millones de debentures tokenizadas. Es decir, US $ 14 millones57 en 2022 sobre la Hathor Network. Posteriormente siguió Pravaler, una fintech educativa con R$ 60 millones (US $11’436,000) en 2023. Para este caso se emitieron 60,000 tokens a R$1,000 cada uno.

Por otro lado, VERT Capital, a inicios de 2025, representaba alrededor del 90% de la emisión mensual de activos tokenizados en todo Brasil. Mottu, empresa de alquiler de motos, tokenizó US $60 millones contra un objetivo de US $93 millones. Pero la operación más grande se produjo en enero de este año, cuando BlackOpal desplegó GemStone, un producto de US $200 millones receivables de tarjetas de crédito (Credit card receivables – recebíveis de cartao)58 que habían sido tokenizadas sobre la blockchain Plume.

Como podemos ver, Brasil ya tiene un mercado en el que la tokenización ha comenzado a consolidarse. Y no solo en el mercado financiero, sino para la tokenización de diferentes activos. Ha desarrollado un ecosistema que combina regulación, infraestructura y participación institucional. Por ejemplo, su Ley de Activos Virtuales N° 14.478/2022 regula la prestación de servicios de activos virtuales y regula la prestación de servicios de criptoactivos59; Sandbox regulatorio de la CVM (Comisión de Valores Mobiliarios), permite emitir y negociar valores digitales sin la necesidad de una reforma integral del derecho de mercado de capitales 60. Por último, la Resolución 160 de la CVM regula colocaciones institucionales de mayor tamaño, habilitando emisiones tokenizadas de debentures (Títulos de deuda) y otros instrumentos61.

A pesar que Colombia carece de un marco regulatorio permanente para transar valores digitales, en agosto de 2022, el Banco Davivienda, el Grupo BID y el Banco de la República de Colombia ejecutaron el primer bono tokenizado de la historia de América Latina. El monto de la tokenización fue de COP$110 millones. Si bien es cierto que este caso ha sido, básicamente, de prueba regulatoria, esto no reduce su importancia porque ha permitido comprobar el cumplimiento de cada etapa del ciclo de vida del bono. La cancelación final al vencimiento de los bonos se hizo con contratos inteligentes. Y se pudo comprobar 4 beneficios: menores costos operativos, mayor velocidad de procesamiento, mayor trazabilidad y reducción de asimetrías de información.

En el caso de Argentina ya cuenta con un marco regulatorio. La Ley N° 27.739, de marzo de 2024, estableció el régimen de registro y autorizó a la Comisión Nacional de Valores para supervisar a las empresas relacionadas con activos digitales. Y de acuerdo a la Resolución General 1069/2025 se crea el primer Sandbox de tokenización de valores que hayan sido listados en Argentina. Si bien aún no se han registrado emisiones de valores digitales dentro de este marco hasta inicios de esta año 2026; sin embargo, ha terminado construyendo la arquitectura regulatoria más completa para la tokenización de valores en América Latina62.

En el caso de México, ha desarrollado el segundo entorno legal fintech más sólido de la región, según la Ley Fintech de 2018. Sin embargo, a pesar de este marco el banco central de México ha aplazado su CBDC (Central Banck Digital Currency) su peso digital. A la fecha no se ha verificado ninguna tokenización de bonos.

Chile, en el 2023 promulgó la Ley Fintech N° 21.521/ 2023 y una Norma General N° 502 de febrero de 2024 establecieron las obligaciones y calendarios de las licencias para empresas que proveerán servicios de activo digitales. Aún no se han registrado operaciones comerciales de tokenización de valores hasta inicios de este 2026.

Y, finalmente, el caso de Perú. En estricto sentido, no ha desarrollado, aún, un marco regulatorio para la comercialización de tokens. En consecuencia, no se han producido operaciones de tokenización de bonos; Sin embargo, es el actor más dinámico de la región en términos de emisión de CBDC. A mediados de 2025, contaba con 67,000 usuarios y S/4,2 millones de soles digitales en circulación.

Esta radiografía de la situación regulatoria para la tokenización de diferentes activos, nos está señalando que este proceso aún no termina de insertarse como nuevo producto financiero en la región. Sólo Brasil, podría ser señalado, en estricto, sentido como el único actor de la región con una infraestructura adecuada para el desarrollo de la tokenización. El resto de países han avanzado a medias o no han avanzado, simplemente. Este es el caso de los tres últimos países: México, Chile y Perú. Entonces, podríamos decir que los socios de la Alianza del Pacífico están en el mismo nivel, lo cual no necesariamente es positivo para todos los miembros.

Según algunas fuentes, América Latina requiere 3 condiciones para que se materialice la tokenización en la región. Primero, un Sandbox regulatorio en el que se puedan negociar valores digitales sin tener que reformar el mercado de capitales; segundo, una institución financiera que coordine las primeras transacciones y, tercero, un marco de infraestructura técnicamente probada y eficiente en costos63. Sin estas condiciones, la región seguirá transando productos financieros tradicionales.

4. Riesgos para el sistema financiero64

Si bien la tokenización de activos financieros ofrecería ciertas ventajas respecto del sistema tradicional, también conlleva desafíos y riesgos que podrían comprometer la estabilidad financiera. Dada la escala limitada del mercado de activos tokenizados, actualmente, estos riesgos no representan una amenaza sistémica a nivel global ni local. No obstante, ante una posible adopción masiva, se debe tomar en consideración los riesgos potenciales que la tokenización puede implicar para el mercado financiero.

• Descalce de liquidez entre el token y el activo subyacente. El descalce surge cuando el subyacente es significativamente más ilíquido que el token. En un escenario de redenciones masivas, el emisor podría verse obligado a vender el activo de respaldo en mercados poco profundos, materializando pérdidas y presionando a la baja el precio del token. La disminución del valor de estos activos incentivaría nuevas redenciones, configurando una dinámica de corrida y contagio hacia instrumentos similares y al propio activo subyacente.

• Apalancamiento de los emisores. La reducción de costos de emisión mediante smart contracts y la falta de estándares específicos pueden alentar un mayor apalancamiento y el uso intensivo de colaterales tokenizados. Sin reglas claras sobre haircuts y rehipotecas en estructuras automatizadas, pueden formarse cadenas de garantías difíciles de deshacer en escenarios de estrés, incrementando el riesgo de ventas forzadas, pérdidas de valor y contagio entre plataformas.

• Complejidad y opacidad para los inversionistas. El fraccionamiento y las comisiones bajas amplían el acceso, pero también la exposición a productos de difícil evaluación, en especial para inversionistas minoristas sin asesoría. La programabilidad permite esquemas de pago y prioridad complejos que, sin requisitos robustos de divulgación, elevan las asimetrías de información. En redes DLT sin autoridad central para revertir posibles errores, fraudes o transferencias, el riesgo operativo y legal se intensifica, con potencial transmisión al sistema tradicional vía tenencias compartidas, propiedad simultánea de un activo por error de registro, o líneas de crédito.

• Vulnerabilidad de los smart contracts. Esto instrumentos dependen de oráculos (proveedores que suministran precios y otros datos) para ejecutarse si se programan con información externa al registro. La concentración en pocos proveedores o su manipulación mediante operaciones de mercado, fallas o ciberataques puede detonar ejecuciones masivas no deseadas (liquidaciones, llamadas de margen o interrupciones), generando volatilidad y cuellos de botella operativos. La concentración de proveedores y ausencia de sistemas de respaldo adecuados agrava el riesgo sistémico en periodos de tensión.

• Efecto sobre el financiamiento del sistema financiero. Los instrumentos tokenizados compiten con depósitos bancarios y pueden atraer el ahorro minorista por su liquidez y programabilidad, reduciendo una fuente estable de fondeo bancario. Si el efecto desplazamiento es relevante, las entidades financieras dependerían más del fondeo mayorista, típicamente más costoso y volátil, lo que aumentaría la sensibilidad ante choques de liquidez y elevaría la probabilidad de restricciones abruptas del crédito.

Conclusiones

Sin lugar a dudas este proceso de la tokenización tiene muchos aspectos positivos, al igual que los tokens, propiamente dichos. Sin embargo, el proceso, en general, no está exento de obstáculos. Sobre todo, para los países cuya arquitectura financiera siempre ha estado teñida de ineficiencias. Es decir, mientras algunos países, los menos, han avanzado sobre estructuras más eficientes, otros están partiendo de cero. Lo cual podría complicar el desarrollo de la tokenización en estos países. Esta es una primera lectura del proceso.

Es importante resaltar este hecho porque para que sea un proceso exitoso se requiere de condiciones indispensables, tanto en términos materiales como en términos inmateriales. Nos referimos a un ecosistema digital en el que la interoperabilidad esté asegurada, así como los marcos regulatorios lo suficientemente consistentes como para que las operaciones o los nuevos productos financieros encuentren el sustento adecuado, de tal forma que se asegure la sostenibilidad de los mismos.

La economía de tokens es inevitable en la medida que se viene produciendo una profundización de la transformación de activos reales y financieros en activos digitales, y si bien es cierto que aún representan un valor marginal respecto de los activos tradicionales en el ámbito global, eso no significa que no vayan a seguir creciendo. Más aún, si tenemos en cuenta las proyecciones de valor de mercado que se vienen haciendo en la actualidad.

- Director del Proyecto: JMA-Technology ↩︎

- Distributed Ledger Technology ↩︎

- https://www.iebschool.com/hub/que-son-las-dlt-y-en-que-se-diferencian-de-blockchain-digital-business/ ↩︎

- https://www.bbva.com/es/innovacion/diferencia-dlt-blockchain/ ↩︎

- WEF, “Asset Tokenization in Financial Markets: The next Generation of Value Exchange”, Insight Report. May 2025 ↩︎

- Porejemplo, un cuadro valuado en US $10,000 se puede tokenizar 1,000 tokens. Es decir, cada token representa un valor de US $ 10. Es decir, el 0,1 % respecto del valor original. Por tanto, cada token funciona como un título digital que acredita la fracción de propiedad o derecho sobre el activo real. https://elcryptoblock.substack.com/p/tokenizacion-de-activos-del-mundo ↩︎

- Citi GPS, Money, tokens, and games: Blockchain’s next billion users and trillions in value, March 2023;

WEF, “Asset Tokenization in Financial Markets: The next Generation of Value Exchange”, Insight Report May 2025 ↩︎ - https://www.latincounsel.com/Noticias=Perspectivas_de_la_tokenizacion_de_activos_en_America_Latina_ES ↩︎

- https://www.bcrp.gob.pe/docs/Publicaciones/Reporte-Estabilidad-Financiera/2025/noviembre/ref-noviembre-2025-recuadro-5.pdf ↩︎

- WEF, “Asset Tokenization in Financial Markets: The next Generation of Value Exchange”, Insight Report May 2025 ↩︎

- Anthony Bufinsky, “Blockchain meets bonds: How crypto can solve long-standing issues in capital markets,” CoinDesk, April 19, 2023. ↩︎

- Krisztian Sandor, “Tokenized gold surpasses $1B in market cap as physical asset nears all-time price high,” CoinDesk, April 4, 2023; Jamie Redman, “Dubai Multi Commodities Centre to issue gold backed tokens using Xinfin blockchain protocol,” Bitcoin.com, November 23, 2022 ↩︎

- Andrés Engler, “Santander launches loans backed by tokenized commodities such as soy and corn,” CoinDesk, updated May 11, 2023 ↩︎

- https://www.morpher.com/es/blog/data-tokenization ↩︎

- https://www.misfinanzasparainvertir.com/tokenizacion-activos-financieros/ ↩︎

- https://cryptopendium.com/tokenizacion-de-activos-reales/ ↩︎

- https://www.unknowngravity.com/articulos/que-activos-puedes-tokenizar-de-verdad-de-la-teoria-a-los-casos-reales ↩︎

- https://bidlab.org/es/blog/tokenizacion-en-movimiento-el-futuro-sin-fronteras-del-dinero-digita ↩︎

- The Financial Stability Board (2024), The Financial Stability Implications of Tokenisation ↩︎

- https://www.sydle.com/es/blog/tokenizacion-65e8cd225d245147cf6e412e ↩︎

- https://www.sydle.com/es/blog/tokenizacion-65e8cd225d245147cf6e412e ↩︎

- https://criptopatrimonio.com/mas-alla-del-hype-los-5-beneficios-reales-de-la-tokenización/ ↩︎

- https://criptopatrimonio.com/mas-alla-del-hype-los-5-beneficios-reales-de-la-tokenización/ ↩︎

- https://www.coindesk.com/es/markets/2024/03/27/the-benefits-of-assets-tokenizacion ↩︎

- https://criptopatrimonio.com/mas-alla-del-hype-los-5-beneficios-reales-de-la-tokenización ↩︎

- https://criptopatrimonio.com/mas-alla-del-hype-los-5-beneficios-reales-de-la-tokenizacion ↩︎

- The Financial Stability Board (2024), The Financial Stability Implications of Tokenisation ↩︎

- https://es.weforum.org/stories/2025/09/como-transformara-la-tokenizacion-de-activos-el-futuro-de-las-finanzas/ ↩︎

- The Financial Stability Board (2024), The Financial Stability Implications of Tokenisation ↩︎

- https://www.fundssociety.com/es/noticias/alternativos/el-valor-de-los-activos-mundiales-alcanza-la-cifra-record-de-2468-billones-de-dolares-gracias-a-la-renta-variable/ ↩︎

- https://phemex.com/es/news/article/tokenized-asset-value-surges-to-236-billion-up-66-in-2026-65792 ↩︎

- Se le preguntó a Copilot cuáles son los límites a la tokenización y esta fue su respuesta. ↩︎

- The Financial Stability Board (2024), The Financial Stability Implications of Tokenisation ↩︎

- https://bimount.io/tokenizacion-de-activos-regulaciones-y-riesgos/ ↩︎

- https://criptopatrimonio.com/mercados-secundarios-rwa-la-busqueda-de-la-liquidez-en-la-era-tokenizada/ ↩︎

- Responsabilidad de una entidad de guardar y proteger los activos digitales de los usuarios. KYC (Know Your Customer), proceso de verificación de identidad; AML (Anti – Money Laundering), procedimientos para detectar y prevenir el lavado de dinero y financiamiento del terrorismo. ↩︎

- «La mayoría de tokens existentes en la actualidad se basan en la tecnología blockchain de Ethereum. El protocolo Ethereum fue concebido originalmente como una versión mejorada de la criptomoneda bitcoin, para superar las limitaciones de su lenguaje de programación, proporcionando características avanzadas tales como custodia sobre la blockchain, límites de retiro, contratos financieros, mercado de juegos de azar y similares a través de un lenguaje de programación muy generalizado» («Qué es Ethereum (ETH)» “De la tecnología Blockchain a la economía del token”, María Pacheco, Universidad de Castilla – La Mancha, 2019

https://doi.org/10.18800/derechopucp.201902.003 ↩︎ - La explicación de esta analogía se obtuvo en Copilot. ↩︎

- López Morales, T. (2018). Cadena de bloques: Por qué deberías entender cuanto antes qué es la “token economía”. El País, Retina, En https://retina.elpais.com/retina/2018/06/06/tendencias/1528290622_215428.html ↩︎

- https://www.binance.com/es/academy/articles/what-is-tokenomics-and-why-does-it-matter ↩︎

- https://estudyando.com/economia-tokenizada-que-es-caracteristicas-y-ejemplos/ ↩︎

- https://www.binance.com/es/academy/articles/what-is-tokenomics-and-why-does-it-matter ↩︎

- https://fastercapital.com/es/contenido/Tokenomics–Tokenomics–comprension-de-la-economia-de-los-tokens-criptograficos.html ↩︎

- https://www.imf.org/es/publications/fandd/issues/2025/09/stablecoins-tokens-global-dominance-helene-rey ↩︎

- https://estudyando.com/economia-tokenizada-que-es-caracteristicas-y-ejemplos/ ↩︎

- https://deravel.com/es/que-es-una-ficha-de-utilidad-guia-practica-con-ejemplos-reales/ ↩︎

- https://estudyando.com/token-de-utilidad-definicion-funcionamiento-tipos-y-ejemplos/ ↩︎

- https://coincryptorank.com/es/blog/que-es-un-token-de-seguridad-definicion-regulacion-ejemplos-y-sto#examples ↩︎

- https://www.ledger.com/es/academy/nfts/que-son-los-tokens-no-fungibles-nfts ↩︎

- https://www.criptonoticias.com/criptopedia/que-son-tokens-nft-non-fungible ↩︎

- https://www.bbva.com/es/innovacion/stablecoins-bancarias-el-siguiente-paso-en-la-confianza-digital/ ↩︎

- https://economipedia.com/definiciones/criptomonedas.html ↩︎

- Es una persona o empresa que emplea un hardware especializado para validar transacciones y registrarlas en un bloque determinado de la blockchain. ↩︎

- https://www.rankia.co/blog/criptomonedas-colombia/6743322-que-son-tokens-como-funcionan ↩︎

- https://www.bcrp.gob.pe/docs/Publicaciones/reporte-del-sistema-nacional-de-pagos/2025/setiembre/rspf-setiembre-2025-recuadro-1.pdf ↩︎

- https://greenwichsoundcapital.com/es/articulos/articulo-tokenizacion-latam.html ↩︎

- Según el tipo de cambio del 13 de marzo de 2026, 1 BRL es 0,1906 US dólares. Entonces, R$74 millones es : R$ 74’000,000 x 0.1906 = US $ 14’104,400 ↩︎

- Los “Credit card receivable” significan “cuentas por cobrar por tarjetas de crédito”. Se refieren a los flujos futuros de pagos a los que los comercios tienen derecho de recibir por las ventas realizadas con tarjetas de crédito. Estos derechos se registran y pueden ser usados como garantía o vendidos en el mercado financiero, convirtiéndose en un activo para Financiamiento y liquidez. ↩︎

- https://www.ibanet.org/Brazil-legal-framework-for-cryptoassets-and-upcoming-regulation ↩︎

- https://greenwichsoundcapital.com/es/articulos/articulo-tokenizacion-latam.html

Los Sandboxes son una suerte de laboratorios, donde las empresas ponen a prueba o experimentan con nuevos productos financieros o tecnológicos bajo una serie de reglas flexibles y bajo supervisión. Se hace con el propósito de impedir que el accionar de las empresas con nuevos productos financieros pueda poner en riesgo el sistema financiero existente. ↩︎ - https://greenwichsoundcapital.com/es/articulos/articulo-tokenizacion-latam.html

Los debentures, son títulos de deuda que emiten las empresas que no son bancos ni el gobierno para captar recursos del mercado de capitales. Dada la naturaleza de estos instrumentos, han sido de los primeros en ser tokenizados en el mercado brasileño. ↩︎ - https://greenwichsoundcapital.com/es/articulos/articulo-tokenizacion-latam.html ↩︎

- https://greenwichsoundcapital.com/es/articulos/articulo-tokenizacion-latam.html ↩︎

- https://www.bcrp.gob.pe/docs/Publicaciones/Reporte-Estabilidad-Financiera/2025/noviembre/ref-noviembre-2025-recuadro-5.pdf ↩︎