Por Juan Morón Audante

Mientras el mundo sigue rodando entre calamidades, penurias y nuevas versiones de Inteligencia Artificial, los problemas subyacentes siguen adelante sin que nadie ni nada los detenga. Este es el caso de la “Guerra de los Chips” entre los Estados Unidos y China, intensificada desde 2018[1]. Y no es, ni remotamente, una simple disputa comercial como la presentan los medios de (Des) información. Obviamente, este tipo de confrontación suele pasar desapercibido en un país como el Perú, donde se hace poco esfuerzo por analizar y comprender la situación internacional.

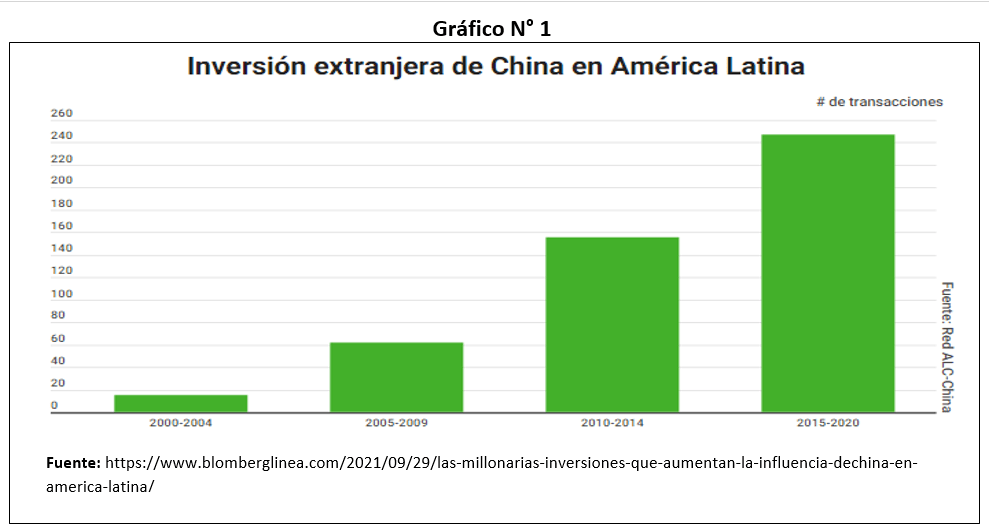

Es una problemática cuyo telón de fondo es, indudablemente, el predominio geopolítico ante el avance incontenible de China no sólo en el campo tecnológico, sino también porque este país ha comenzado a disputarle territorios de abiertos predominio estadounidense en el pasado reciente. América Latina es una muestra de ello. El caso del puerto de Chancay en la costa norte del Perú es una clara demostración de la inserción China en esta parte del mundo. Más aún, porque ese puerto representa una posición geoestratégica fundamental para el expansionismo Chino en América Latina, según la propia versión del Departamento de Estado de los Estados Unidos. Otro caso emblemático es el de Argentina. País que se adhirió a la “Nueva Ruta de la Seda” propuesta por el gigante asiático[2]; sin embargo, ahora que el ultraderechista J. Milei ha ganado las elecciones presidenciales en ese país, no se sabe cuál podría ser el futuro de este acuerdo. En la actualidad, China se ha convertido en el tercer origen mundial de IED después de la UE y los Estados Unidos[3]. Pasó del 1,7% a representar 16,3 % entre 2005 y 2009, alcanzando un monto total de US $ 83,000 millones. Además, el monto de inversión desde el 2022 bordea un monto cercano a los US $ 75,000 millones. Ver Gráfico N° 1

Pero volvamos a la confrontación tecnológica entre estos dos países, que es el objetivo fundamental de este documento.

La mayor cantidad de documentos que han tratado el tema se han centrado en lo más evidente del problema, que era el desabastecimiento de chips como consecuencia de haberse interrumpido la cadena de suministro de los semiconductores. Básicamente por diferencias entre la demanda y la oferta; sin embargo, el problema de la “Crisis de los Chips” es mucho más profunda que una simple diferencia entre esos dos componentes principales del mercado. Desde nuestra perspectiva hay un conjunto de problemas paralelos que han definido esta crisis. Aunque nuestra región no cuenta en este problema, más tarde o temprano podríamos ver sus efectos por estas tierras, también.

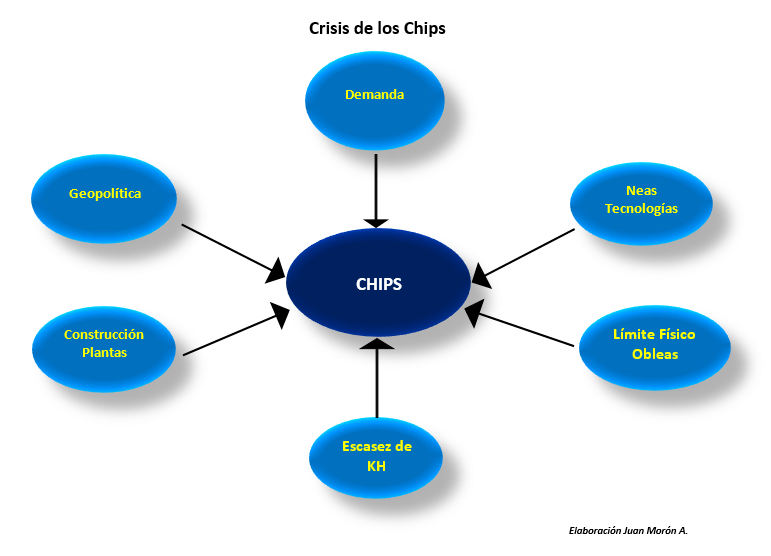

Entre los problemas podríamos mencionar los siguientes: En primer lugar está el COVID-19 como gatillador en las presiones productivas; segundo, el marco geopolítico; tercero, la construcción de plantas productoras de chips; cuarto, escasez de capital humano; quinto, el límite físico de los chips; y, finalmente, la demanda por la consolidación de nuevas tecnologías. Como podemos ver, existen una serie de limitantes para que el sector siga trabajando como lo venía haciendo antes de la pandemia. Pero como ha ocurrido en casi todos los sectores de la economía, el mundo cambió con la pandemia. Muchos de esos sectores han tenido que reevaluar su modus operandi después de este acontecimiento mundial. Los mercados, en general, se vieron envueltos en una dinámica absolutamente diferente. Y, en el caso de los semiconductores, su historia no fue diferente. De pronto, tuvieron que enfrentarse a una realidad para la cual tampoco estaban preparados, al igual que ninguno de los sectores de la economía.

Pero antes de adentrarnos en el mundo de los semiconductores, veamos algunos conceptos básicos para saber de qué estamos hablando y, sobre todo, para entender la naturaleza de su problemática como su importancia, prácticamente, en todos los equipos electrónicos que hoy nos rodean. Y sin los cuales, la vida que hemos construido en las dos primeras décadas del siglo XXI, serían absolutamente diferentes.

Chips, Semiconductores, Microchips, Microprocesadores, Circuitos Integrados …

Aunque en muchos documentos estos términos son usados indistintamente, en la práctica son diferentes. Veamos.

Los Semiconductores, en general, son materiales (como el Silicio) que pueden conducir electricidad mucho mejor que un aislante como el vidrio pero no tanto como metales, tales como el cobre o el aluminio. Sin embargo, cuando en la actualidad hablamos de estos, estamos hablando de chips semiconductores[4].

Los Chips Semiconductores, son componentes electrónicos que están fabricados de finas láminas de silicio que contienen decenas de miles de millones de componentes complejos que siguen patrones específicos. Los que, a su vez, sirven para controlar el flujo de corriente eléctrica a través de los transistores, tal como cuando alguien, en cualquier lugar, controla la corriente eléctrica pulsando el interruptor de luz. Todo lo cual se encuentra en un área no mayor que el tamaño de una uña[5].

En consecuencia, cuando hablamos de Chips estamos hablando de esos componentes que están viendo en la figura, los que a su vez está compuestos de semiconductores, porque requieren de un material que tenga la propiedad de conducir electricidad. Es decir, de un material por donde pueda producirse un flujo de electricidad. Y aquí la pregunta es: cómo controlamos ese flujo de electricidad? Para ese fin están los Transistores.

Es decir, los Transistores son los componentes cuya función es controlar el flujo de electricidad que el material de silicio (Semiconductores) conduce. En otras palabras, sirven para conmutar las señales eléctricas. Lo que implica que detrás de esa imagen que estamos viendo, hay semiconductores y transistores que no aparecen pero cuyo papel es fundamental para el funcionamiento de los chips.

Por último, el caso de los Circuitos Integrados. Es el elemento más importante de todos los dispositivos electrónicos modernos. “Como su nombre indica, es un sistema integrado de múltiples componentes miniaturizados e interconectados y que a la vez están incrustados en un fino sustrato de material semiconductor (normalmente cristal de silicio)” [6]

Para cerrar este pequeño marco conceptual, podemos decir que: “Los Chips son circuitos integrados en los que se hallan miles de millones de transistores”.

Uno de los aspectos más sorprendentes, sobre todo para quienes no se han formado en el campo de la electrónica, electricidad o computación es el número de transistores que pueden contener los semiconductores. Así, las calculadoras de bolsillo de los ´70 contenían algunos miles de transistores; sin embargo, hacia fines de los ´80 la empresa INTEL introdujo en el mercado el primer semiconductor con poco más de un millón de transistores en un solo chip. Eso fue un gran avance. Pero estos resultados palidecen cuando se comparan con los chips actuales, en los que la cantidad de transistores pueden sobrepasar los 50,000 millones [7].

En realidad, el crecimiento vertiginoso que han tenido los transistores dentro de los Chips, se ha producido en la última década del presente siglo.

La Problemática detrás de la Crisis de los Chips:

Como mencionamos al inicio, detrás de la causa aparente se esconden varios problemas que subyacen al que se ha presentado como el desencadenante de la denominada “Crisis de los Chips”, tal como han preferido etiquetarla una serie de medios que trabajaron el tema. Es indudable y no cuestionamos esos aportes en la medida que era cierto. Se interrumpió la cadena de suministro ante una demanda inesperada y embalsada por los problemas que la pandemia trajo consigo. Sin embargo, esa situación solo era la punta de iceberg.

Desde nuestro punto de vista, si bien es cierto no todas las causas han tenido el mismo peso, están como “Espada de Damocles” en la industria de semiconductores, tan determinantes para la economía digital, pero tan pocos conocidos. Es más, el corazón de la digitalización se encuentra en estos diminutos componentes electrónicos, pero inmensamente grandes por el impacto que generan en la vida tal como la conocemos actualmente. Veamos ahora, al conjunto de aristas que están presentes, directa o indirectamente, en esta denominada “Crisis de los Chips”. Ver Gráfica N° 2. Y a continuación, desarrollaremos cada uno de ellos.

- Aumento Exponencial de la Demanda

Cuando se hace el recuento de los sectores impactados por la pandemia, directa e indirectamente, no hay uno solo que haya quedado libre de sus efectos. Y la industria de los semiconductores no fue la excepción. Muchos se preguntarán, por qué causó tanto revuelo el hecho que las plantas no pudieran abastecer de chips o semiconductores a determinadas industrias como la de automóviles, la de computadoras, la de smartphones, etc. a tal punto que muchas de ellas tuvieron que paralizar su producción porque no tenían estos diminutos componentes para sus productos.

Una primera explicación, la paralización de las actividades, producto de la pandemia, hizo que las prioridades de los fabricantes de chips cambiaran radicalmente. Básicamente se concentraron en la producción para dispositivos electrónicos como consecuencia del teletrabajo y los requerimientos para la educación virtual en todo el mundo. Este es el caso de las computadoras (PC´s). En el 2019 se vendieron 249 millones; en el 2020, subieron a 290 millones; en el 2021 las ventas subieron a 341 millones de unidades. Lo que representó en claro incremento del 17 % respecto del primer año de la pandemia y se ha previsto, según las proyecciones, que el año 2022 cerró con 370 millones de unidades vendidas [8]. Es decir, respecto del 2020, se había producido un aumento del 27%. Sin embargo, la consultora IDC, sostuvo que el mercado global de PC´s había crecido en 55% [9] en el 2021 respecto del 2020.

En realidad, no habría existido forma de anticiparse a esos cambios en la provisión de la producción para que los diferentes sectores de la economía no se hubieran visto afectados[10]. En otras palabras, no hubo forma de prever lo que produciría la pandemia. Esto significa que era imposible saber cuáles serían los requerimientos de chips de los sectores hoy demandantes de estos componentes. Ni siquiera la proyecciones más auspiciosas de demanda pre-pandemia hubieran podido preverlo. En consecuencia, la demanda sobrepasó largamente la oferta de la industria.

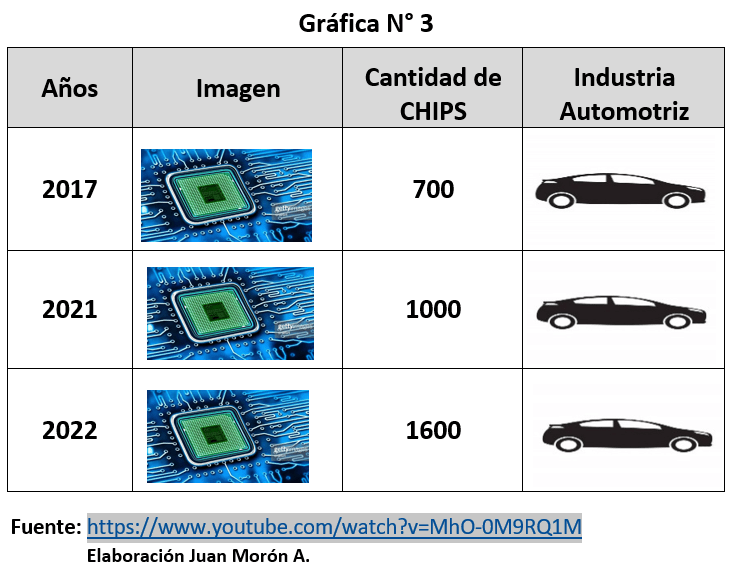

Una segunda explicación que no está en la lógica de lo que generó la pandemia, tiene que ver con el hecho que hoy los productos digitalizados, propiamente dichos, utilizan una mayor cantidad de chips para las diferentes funcionalidades que deben cumplir. Por ejemplo, este el caso de los automóviles que sin ser productos totalmente digitales, contienen una importante cantidad de chips. En el Gráfico N° 3 podemos ver que en 5 años (2017 – 2022), el sector automotriz incrementó la cantidad de chips en sus unidades en alrededor del 130%. Y el problema es que la industria de los semiconductores no puede seguir ese ritmo de producción, básicamente por su dinámica productiva.

Ahora hagamos un simple ejercicio. Según Statista, en el 2021 se produjeron en el mundo 80 millones de autos[11]. Si asumimos que todos los autos tienen la misma características y los multiplicamos por los 1600 chips que requiere cada uno en la actualidad (Gráfica N° 3), tendríamos que sólo la industria automotriz habría requerido nada más ni nada menos que 12,800 millones de chips. Es decir, la industria de los chips tendría que haber producido 1,067 millones de chips mensuales sólo para este sector. Sin embargo, en el 2021 la industria de semiconductores produjo 1,000 millones de unidades[12]. Es decir, la industria produjo en todo un año lo que en un mes requería un solo sector, el automotriz. En consecuencia, no habría existido forma de satisfacer la demanda de semiconductores de todos los sectores. Este ejercicio nos sirve para tomar en cuenta que hay un aspecto de la problemática que antes no existía, pero que en el presente ha comenzado a generar una presión de demanda que no puede soslayarse.

Ahora, no podemos olvidar que al problema mencionado, hay que sumarle el que se refiere al ciclo de producción en la industria de los semiconductores respecto del que tienen todos los otros sectores. Y es que producir cada chip, en promedio, puede demorar 3 meses [13]. Con lo cual sólo hubieran podido cubrir al año, la tercera parte (el 33.34 %) de lo que requiere el sector automotriz, por ejemplo. Sin contar con los requerimientos de los otros sectores como el de las computadoras, la de los Smartphone, etc.

Aún siendo un ejemplo extremadamente simplificado, sirve para ilustrarnos la complejidad del proceso. Donde la velocidad de producción de los chips, no pueden seguir el ritmo de producción de los otros sectores, fundamentalmente, por la complejidad de su proceso productivo.

En otras palabras, se podría decir que mientras el ciclo de producción de los chips se mantuvo constante, el de los sectores demandantes creció por las circunstancias externas como por la profundización digital. En parte porque la pandemia fue transformando diferentes sectores, haciéndolos cada vez más digitalizados y, por lo tanto, más demandantes de chips, cada vez, a una mayor velocidad. Haciendo que esto ralentice la capacidad de reacción de la industria de los semiconductores.

Una tercera explicación, no es un tema de demanda en estricto sentido, pero si la magnífica. Tiene que ver con la reducida infraestructura de producción que existe. Y es que sólo 4 empresas tienen la capacidad de producir semiconductores muy avanzados: TSMC, Samsung, Intel y Global Foundries. Contraviniendo las leyes más elementales de mercado, la producción de circuitos integrados sofisticados se encuentra constituyendo casi – casi un oligopolio. Pero aún más, en realidad es TSMC la que cuenta con los procesos tecnológicos más avanzados, a tal punto que en el 2022 comenzó la producción masiva de chips de litografía de 3 nm (nanómetros) [14].

Es decir, existe una rigidez por el lado de la oferta que en el corto plazo no se puede resolver. Pues, los niveles de inversión que se requieren para modificar la escala de producción existente están por encima de cualquier cálculo. Dependiendo de los niveles tecnológicos de los semiconductores, el promedio podría alcanzar los 15, 000 millones de dólares. Es decir, un monto de inversión que no está a disposición en cualquier momento.

- Límite Físico de los Semiconductores

Sin lugar a dudas, gran parte del esfuerzo de las empresas tecnológicas es saber hasta cuándo se podrá seguir cumpliendo la Ley de Moore. Es decir, duplicar el número de transistores cada cierto tiempo. Sin embargo, a medida que ha ido pasando el tiempo, las empresas han comenzado a tener problemas para que la ley o una situación cercana a ella se sigan cumpliendo. Por ello, a pesar de los esfuerzos de las principales empresas productoras de semiconductores, más tarde o más temprano tendrán que enfrentar una gran presión para satisfacer la demanda de estos componentes, cada vez, con mayor capacidad y potencia. El tema es que se ha perdido de vista que los semiconductores no pueden ser reducidos infinitamente. Pero vayamos por partes.

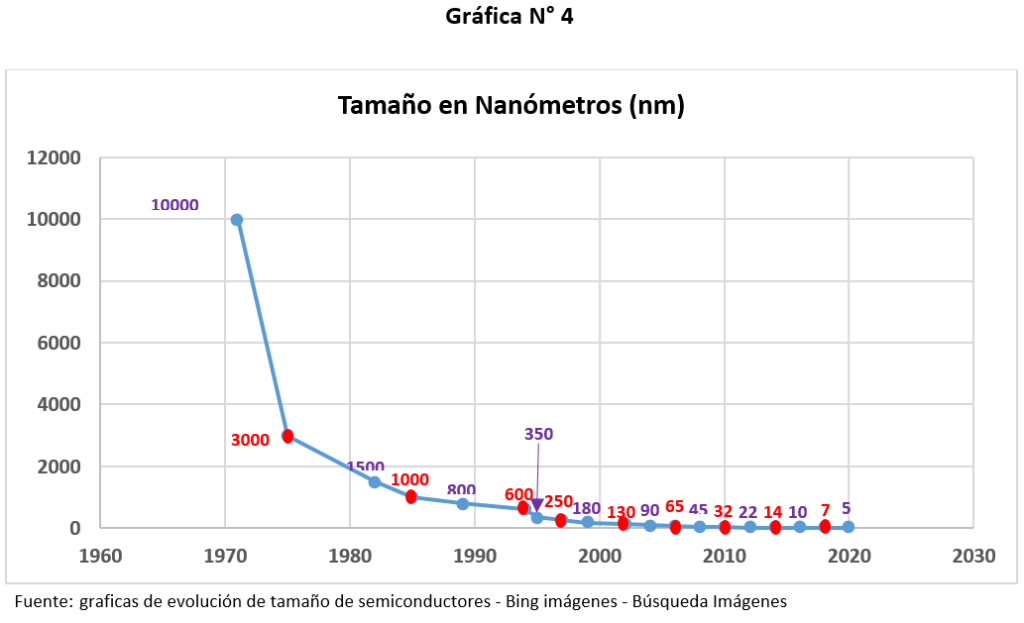

Primero, es preciso entender que para que haya más transistores en un chip, se necesita reducir la distancia entre ellos. Como esas distancias se miden en nanómetros[15], lo lógico ha sido ir reduciendo paulatinamente la cantidad de nanómetros, tal como se puede ver en la Gráfica N° 4. Paralelamente, la cantidad de transistores fue aumentando, tal como podemos ver en el Gráfico N° 5

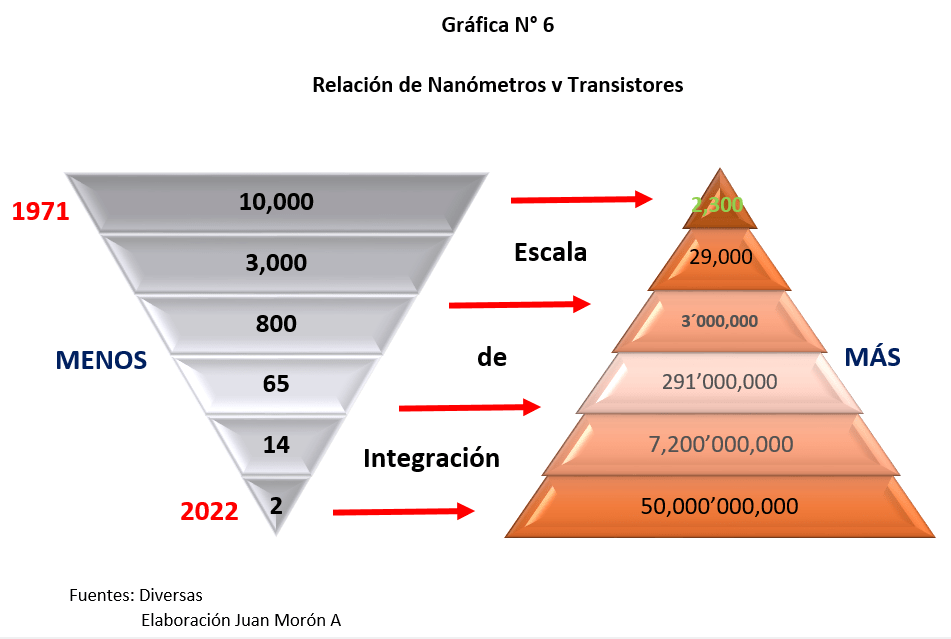

En otras palabras, tenemos una relación inversa entre los nanómetros y la cantidad de transistores. Relación que queda evidenciada en la Gráfica N° 6

Tal como se puede ver en esta última gráfica, pasamos de chips de 10,000 nanómetros con 2,300 transistores en los ´70 hasta el aporte de la IBM con un Chip de 2 Nm con 50,000 millones de transistores. Detrás de esa reducción no sólo está el cumplimiento de la ley de More, sino también una forma de generar mayor rendimiento y potencia en los microprocesadores. Así, esta reducción de la IBM ha significado una reducción del 75 % de energía y el incremento del 40 % en el rendimiento [16].

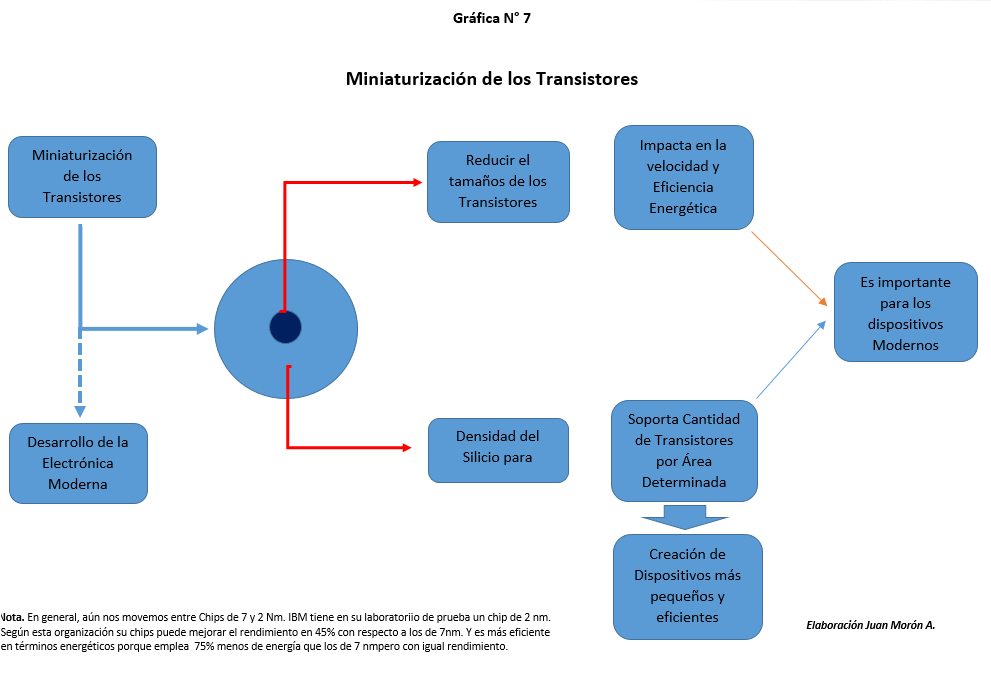

El proceso de la miniaturización no sólo es una cuestión de más transistores, sino también se trata de mayor capacidad energética. Hacer más consumiendo menos (energía). Sobre todo, cuando se trata de Smartphones y computadoras portátiles[17]. Es decir, se trata de más potencia y mayor eficiencia. Ver Gráfica N° 7

Sin embargo, la pregunta que ha comenzado a preocupar a los especialistas es: qué pasará cuando los chips se acerquen al límite físico del silicio?

Es una pregunta que inquieta a propios y extraños. Pero de persistir en la senda trazada, llegar al límite físico del silicio, “ . . .significará afectar el rendimiento y la eficiencia de los circuitos integrados” . Y es que a medida que la producción ronde el límite, la producción de los semiconductores se hace mucho más compleja. Acarreando problemas no sólo tecnológicos, sino también de costos.

Según los expertos, la ley de Moore se podrá seguir cumpliendo en la presenta década. La cuestión de fondo es que aún no existen sustitutos perfectos para los semiconductores de silicio.

Hay, ciertamente, algunos ensayos como los nanotubos de carbono; sin embargo, presentan un escollo porque se requiere que este material tenga la pureza necesaria. Es decir, se deben producir hasta que su pureza alcance los 99,999999 %. Pero alguien podría decir, pero ya se producen al 99,99 %. Y la diferencia es insignificante. El tema es que esa pequeña o ínfima diferencia hace, justamente la diferencia. Porque si trabaja con este último nivel de pureza deja de ser un semiconductor y se convierte en un metal. En consecuencia, no es un capricho sino una exigencia física para que el material pueda realizar el papel de semiconductor, tal como lo realiza el silicio en la actualidad.

Como podemos ver, no existe un derrotero claro para la continuidad de los semiconductores actuales y los sustitutos más próximos tienen aún problemas que resolver.

Además de las implicancias vistas, hay una ventaja que desarrolla tener chips de esas dimensiones. La reducción de la huella de carbono en los Centros de Datos, que representan en 1 % del consumo de energía mundial[18]. Lo que para muchos puede ser un acicate para seguir en esa ruta de la miniaturización, en tanto ayuda a la reducción del calentamiento global.

- Infraestructura

Otro de los aspectos que ha influido en la crisis de los Chips es, sin ninguna duda, la rigidez de la infraestructura. Es decir, no pueden modificar la capacidad de producción de semiconductores actual a la velocidad en la que cambian las condiciones del mercado.

Instalar plantas para la producción de los semiconductores enfrenta dos limitaciones. Primero, la inversión que se requiere no es poca cosa. En promedio, la inversión que se requiere para instalar una planta de esta naturaleza va en el rango de 15 a 20 mil millones de dólares. Segundo, el tiempo promedio para poner en funcionamiento de una planta es de 2 a 3 años. Pero la historia no termina con la puesta en operaciones de las plantas que fabrican los semiconductores, de ahí en adelante aparece una tercera limitación pero que no es evidente. La “producción es tan compleja que el mínimo retraso tecnológico lleva a las plantas a ser inviables. . . [Además] estos procesos implican salas libres de polvo, máquinas multimillonarias, estaño fundido y láseres. . . todo para transformar obleas de silicio en una red de miles de millones de pequeños transistores que conforman circuitos que serán la base de un móvil, un ordenador, automóvil, una lavadora o un satélite” [19].

Es decir, no sólo era y es una cuestión de operatividad de las plantas, después de haber invertido cientos miles de millones de dólares para producir semiconductores, sino también la organización de los procesos una vez que la planta hubiera estado operativa.

Por otro lado, los proyectos de instalación de nuevas plantas, que se comenzaron a desarrollar con el inicio de la crisis en el 2020 – 2021, recién comenzaron a producir en el 2023 y algunas lo harán este 2024. En consecuencia, cualesquiera que hayan sido las circunstancias por las que ha tenido que atravesar el sector de los semiconductores, no se hubieran podido solucionar en el corto plazo

Tanto los Estados Unidos como Europa están embarcados en sendos procesos de recomposición de sus capacidades de producción para hacer frente a la crisis. No sólo por un tema de dependencia actual respecto de empresas (TSMC, INTEL, …) que tienen autonomía para el desarrollo de su gestión, sino porque también están tratando de recuperar sus respectivas posiciones de mercado. No olvidemos que Estados Unido tenía el 37 % del mercado de semiconductores; sin embargo, en la actualidad sólo poseen el 12 % [20] y si bien es cierto, Europa nunca ha tenido un rol preponderante en el mercado, es consciente que depender de otros países y otras empresas para seguir su propio ritmo de desarrollo digital, no es lo más conveniente. Por ello, Europa aspira a duplicar su participación en el mercado de semiconductores, pasar del 10% al 20% [21]. Obviamente, esto le daría al mercado europeo una mayor autonomía de la que hoy tiene.

En ese sentido, la “Ley Chip y de Ciencia”, en los Estados Unidos y la “Ley de Chips europeos, o Chips Acts Europe”, buscan garantizar la cadena de suministro pero, fundamentalmente, romper la dependencia a la que están supeditados en la actualidad.

- Nuevas Tecnologías

El desarrollo digital, no sólo es una cuestión tecnológica, está vinculada con la organización misma de una nueva sociedad, la sociedad digital. Aquella, donde el mundo analógico ha terminado de ceder el paso al mundo de los ceros y unos (0, 1). A partir de los cuales, los procesos informáticos nos invaden de música, imágenes de todo tipo, de aplicaciones, cada vez más, avanzadas, etc. Pero todo en formato digital. Más, como hemos dichos en otros pasajes, sin que nos hayamos dado cuenta que toda esa maravilla ha sido producto de los semiconductores. En consecuencia, a mayor avance del mundo digital, mayores serán los requerimientos para esta industria. Pero la pregunta es si la actual estructura de producción de semiconductores del mundo que, como sabemos, está concentrada en Oriente, estará en capacidad de satisfacer una mayor demanda como consecuencia de un mayor desarrollo tecnológico de un mundo, cada vez, más digitalizado.

En otras palabras, la industria de los semiconductores tendrá que recomponer su estructura actual para poder satisfacer la demanda de los nuevos avances tecnológicos que se están generando. Porque el rápido avance de las tecnologías inteligentes ha acelerado la transición de los semiconductores desde la microelectrónica hasta dimensiones de escala atómica[22].

Por ejemplo, las tecnologías avanzadas de envasado de semiconductores [23] son una base fundamental para la próxima generación de circuitos integrados para aplicaciones informáticas de alto rendimiento y centros de datos. Pero estos procesos requerirán más transistores, más memorias y más interconexiones entre el CI (circuito integrado) y la memoria[24].

Por otro lado, la implementación de tecnologías 5G o la puesta en marcha de nuevos centros de datos concebidos para soportar los servicios en la nube, requieren de circuitos integrados más avanzados[25].

En suma, no sólo se trata de resaltar la demanda, por mayor producción como causante de la crisis de los chips, sino de reconocer que el desarrollo de las tecnologías presionará también por una mayor demanda de Chips en futuro próximo.

En términos específicos, las tecnologías como la infraestructura como servicio (IaaS), automatización del RRHH, la Inteligencia Artificial, Big Data, la producción de baterías de vehículos eléctricos, son y serán demandantes de mayores cantidades de producción de chips. Sobre todo de chips avanzados. Lo cual pondrá a prueba y presionará la estructura del mercado actual de producción de chips.

- Reordenamiento Geopolítico

“Dejad que China siga durmiendo,

porque cuando despierte,

el mundo temblará” [26]

Para nadie es un secreto que la disputa “comercial” entre los Estados Unidos y la República Popular China, es sólo la punta del iceberg. Y que detrás de esa apariencia mercantil, existe una confrontación geopolítica que rebasa largamente las cuestiones de mercado. Se trata de “una lucha por definir las reglas del juego de la nueva economía global del siglo XXI, y ahí el por qué país norteamericano pretende mantener su liderazgo en (Inteligencia Artificial), semiconductores, robótica, computación en la nube, vehículos eléctricos y biotecnología” [27] .

Estados Unidos nunca va a permitir, mientras tenga la capacidad, que China le arrebate lo que los estadounidenses creen que, por derecho, les pertenece. Su posición de predominio en el mundo. Sin embargo, en los últimos años Estados Unidos ha ido perdiendo su posición de liderazgo ante una China que está dispuesta a ganarse ese liderazgo.

De acuerdo al “Libro Blanco de la Política Exterior de Australia de 2017, el PBI de los Estados Unidos en el 2030 será de US $ 24 billones de dólares y el de China será US $ 42,2 billones” [28].

Este marco, nada halagüeño para los Estados Unidos, obligó a la administración Baiden, en realidad a la Cámara de representantes de ambos partidos, republicano y demócrata, a aprobar la denominada Ley CHIP el 9 de Agosto del 2022. El objetivo es muy claro: “Fortalecer la fabricación estadounidense (de semiconductores), las cadenas de suministro y la seguridad nacional e invertir en investigación y desarrollo, ciencia y tecnología, y la mano de obra del futuro para mantener a Estados Unidos como líder en las industrias del mañana, incluyendo la nanotecnología, la energía limpia, la computación cuántica y la inteligencia artificial“ [29].

Por otro lado, el Partido Comunista de China se propuso que para el 2030 el país se convierta en el líder mundial en Inteligencia Artificial: hasta el 2005 China no estaba entre los 10 primeros países en la presentación de nueva patentes ante la Organización Mundial de la Propiedad Intelectual (WIPO, por sus siglas en inglés). En el 2019, China superó a los Estados Unidos y alcanzó el primer puesto.

Por otro lado, está el derecho de China de reclamar la vuelta de Taiwán al territorio nacional de China. Hecho al que jamás va a renunciar. Situación que es agravada constantemente por los intereses de los Estados Unidos en esa región. Esta es una herida abierta que a los estadounidenses les conviene mantener así, e incrementarla.

Obviamente, el interés de los Estados Unidos en apoyar una política separatista de Taiwán es muy concreta. La Taiwán Semiconductor Manufacturing Company (TSMC) lidera el mercado internacional de producción de Chips. Posee alrededor del 54 %, pero este porcentaje se eleva al 92 % cuando se trata de chips de última generación. Los cuales son muy necesarios para el desarrollo tecnológico avanzado, tanto de los Estados Unidos como de China. Una muestra de la importancia de estos dispositivos para la República Popular China en su desarrollo tecnológico, es el nivel de importación de Chips que realizaron en el 2022, alcanzando los US $ 414,000 millones. Lo que representaba el 16 % del PBI del mismo año[30], haciendo de manifiesto el peso que tienen en su producción y en su estructura tecnológica.

En la práctica, en el hipotético caso negado que Taiwan volviera al seno de su territorio nacional, China tendría el camino expedito para desplazar a los Estados Unidos de su posición de liderazgo que aún mantienen en varios rublos; sin embargo, y a pesar de las limitaciones, China ha venido acortando la diferencia que había en el pasado. Y es que la República popular de China no va a renunciar al liderazgo global.

- Capital Humano

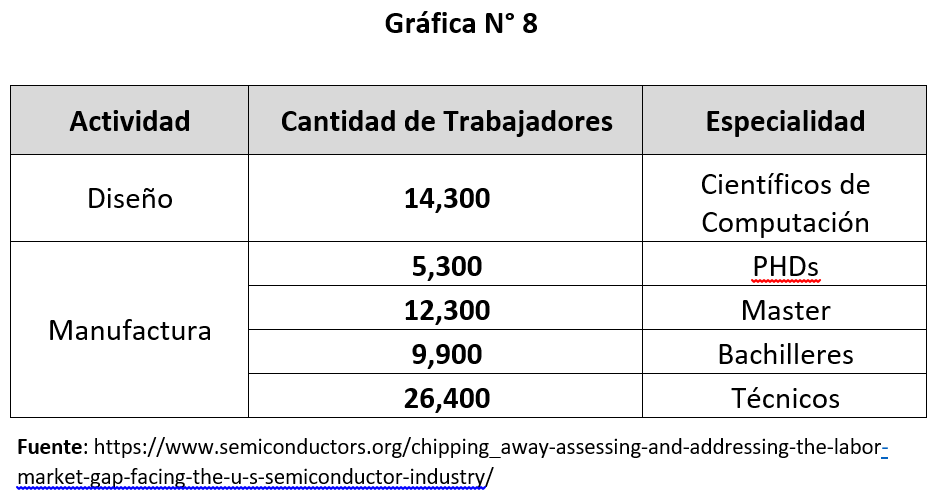

Si bien es cierto este no es un problema que haya desencadenado la crisis de los Chips, lo que sí es cierto es que en el mediano plazo se convertirá en un problema que podría afectar seriamente la producción de semiconductores. Es un problema que se está acumulando. Y es tal la importancia, que la Asociación de la Industria de Semiconductores (SIA, por sus siglas en inglés) en un estudio publicado recientemente sostiene que hay un déficit proyectado de 67,000 trabajadores especializados en la industria y una brecha de 1,4 millones de estos trabajadores en toda la economía estadounidense en general [31]. Esto se puede ver en el Gráfico N° 8, en el que además se han especificados las especialidades para esta industria que harán falta hasta el 2030.

La ley CHIPS en la que tanta esperanzas están depositando los estadounidenses, junta dos problemas que se retroalimentan. Por un lado, la urgencia de tener dentro de su propio territorio una infraestructura para que la cadena de suministro de producción de chips no se vaya a interrumpir nuevamente y, segundo, las plantas para producir los chips van a tener que enfrentar rigideces laborales porque no existe en este momento la cantidad de especialistas suficientes para los puestos que esas nuevas fábricas estarán creando en el corto plazo.

La industria de semiconductores es una industria que no sólo requiere de técnicos, sino de graduados, Masters, PHDs y Científicos de computación y, probablemente, a excepción de los técnicos, el proceso de formación de estos profesionales toma en promedio de unos 4 a 6 años. Considerando el grado máximo de calificación de los PHDs. Por tanto, tampoco es un problema que se vaya a resolver en el corto plazo. Lo que termina presionando al sector, mostrando que no se trata de una simple crisis de diferencia entre la demanda y la oferta de semiconductores.

Dónde radica la importancia la producción de los Semiconductores

Probablemente lo que más pase desapercibido en la denominada crisis de semiconductores, sea el hecho que estos pequeños gigantes de la electrónica son el corazón del desarrollo digital. Sin los cuales la marcha de las innovaciones tecnológicas de avanzada se detendrían, sin los cuales los programas avanzados de tecnologías militar podrían verse interrumpidos, etc. Por ello, cobra mucho sentido la Ley Chip de los Estados Unidos como la Ley Chip de la Unión Europea. Estos países son plenamente conscientes que es una carrera contra el tiempo. Porque ellos, al igual que China, saben perfectamente que quien domine la tecnología para producir semiconductores, tendrá la suficiente capacidad para desarrollar equipos de telecomunicaciones para las redes 5G, el diseño de celulares o el manejo de datos para el uso industrial, entre otras opciones.

En suma, quien esté en capacidad de producir semiconductores, estará en capacidad de desarrollar, desde su posición, la restructuración del mundo postmoderno digitalizado.

Fue la deslocalización de la producción de los Chips un error

Cuando se mira en retrospectiva, podríamos caer en la tentación de decir que la deslocalización de la producción por parte de los países desarrollados hacia determinados países del Sudeste asiático, que se produjo hacia fines del siglo pasado e inicios del presente, no era lo más aconsejable; sin embargo, en ese momento la naturaleza de las Cadenas Globales de Valor (CGV) así lo aconsejaban. Después de todo, los países desarrollados seguían conduciendo la parte de las cadenas que más beneficios generaban y sólo las cuestiones más operativas terminaban en manos de países menos competitivos. Esto pasó en casi todas las industrias. La siguiente cita pone de manifiesto que la industria de los semiconductores no fue la excepción:

“Empresas [Estadounidenses] que participaban en su elaboración [de Chips], fueron abandonando el país norteamericano para reinstalarse principalmente en Asia, donde encontraron ventajas en los costes de producción”. Sobre todo en “China, que se benefició de esta migración industrial, quedando en el territorio norteamericano labores mínimas de ensamblaje” [32].

Sin embargo, esto que fue la característica de la transformación tecnológica inicial, no funciona para la industria de los semiconductores. Su fragmentación ha terminado generando mucha más incertidumbre de lo que ya existe en el contexto internacional. Y su deslocalización, a la luz del tiempo transcurrido, nos muestra que no fue la mejor decisión. Al parecer, en lo que menos se pensó fue en que las distancias tecnológicas se acortarían tanto, al punto de poner en jaque a los principales demandantes de estos dispositivos.

A tenor de los documentos, la industria de semiconductores ha dependido de cadenas de suministros globales y, sobre todo, han gozado de una gran libertad para realizar negocios libremente. Pero también es cierto, la fragmentación podría ralentizar el ritmo de innovación en esta industria, ya que las empresas tendrían que invertir más en investigación y desarrollo (I & D) y, por último, la posibilidad de incremento de los costos sería inevitable, así como la pérdida de eficiencia.

Qué puede esperar América Latina de esta Crisis?

Imaginémonos por unos segundos que en vez del Sudeste asiático, hubiera sido América Latina la receptora de esas plantas industriales que se instalaron en esos países. Probablemente, otra sería la historia. Y probablemente también, la cadena de suministro hubiera sido menos complicada de seguir abasteciendo los semiconductores que tanto necesitan las nuevas tecnologías en los países desarrollados.

Por ello, en este escenario, el único país latinoamericano que podría verse beneficiado con esta crisis de los Chips es Costa Rica. Donde uno de los productores de chips más importante del mundo, conjuntamente con TSMC, Samsung, y Global Foundries, nos referimos a INTEL, tiene una planta que ha sido ampliada para producir y probar procesadores de 14 nanómetros [33].

Un segundo país, con capacidad de insertarse en la industria de semiconductores podría ser México que cuenta con capacidad para hacerlo; sin embargo, Estados Unidos está empeñado, ahora más que nunca, en que las plantas de semiconductores estén en su territorio nacional. Pero no hay que olvidar que México, Estados Unidos y Canadá firmaron un Tratado de Libre Comercio (TLC), lo que de plano se convierte en un marco perfecto para el desarrollo de esta complicada industria. No como fragmentación y deslocalización de la producción de Chips, sino trasladando las plantas al territorio Mexicano bajo el criterio de producción en zonas francas que podrían terminar beneficiando a los tres países.

En suma, América Latina no cuenta en esta historia. Sólo estamos invitados a ver la “película” sin ser parte del reparto. Nuestros países no cuentan con infraestructura, con el conocimiento necesario, como tampoco con el capital, mucho menos con la institucionalidad necesaria para el desarrollo de esta industria.

Muchos dirán, y con razón, si no hemos desarrollado una industria tradicional, mucho menos preparados estamos para esta industria de semiconductores que es tremendamente mucho más compleja.

Perspectiva final

Desde nuestra perspectiva, la crisis de los Chips no tiene una sola causa. Es resultado de ese conjunto de factores que hemos visto y que se están retroalimentando, cada vez con mayor agudeza. Y conforme pasa el tiempo, se hace más difícil señalar una causa principal. Evidenciando la complejidad del sector en cuestión.

Además, es esa misma crisis la que ha servido para hacer de manifiesto algo que hasta ese entonces hubiera pasado desapercibido para la mayoría de las personas en el mundo. Y es que mientras más compleja de haga la crisis, más complicada será el desarrollo de la economía digital o, para no poner denominaciones, el proceso de digitalización en la que se encuentra inmerso el mundo. Más allá, de las disparidades del proceso.

Por último, y contraviniendo la teoría Ricardiana, necesitamos construir países donde sea atractiva la inversión para romper la letanía de la especialización. Lo cual supone una educación de alto nivel, básicamente, entorno a las STEM (Science, Technology, Engineering and Mathematic); una región donde el sistema de justicia sea eficiente, más allá de cualquier circunstancia; países hiperconectados con una infraestructura que permita una transmisión de datos a altas velocidades y aunque esté implícito, pero es necesario hacerlo muy evidente, capital humano con avanzadas capacidades digitales. En suma, necesitamos tierra fértil donde la inversión pueda germinar. Sólo así podríamos hacer posible el sueño de desarrollar esta industria digital y, por ende, la economía digital. Caso contrario, seguiremos viviendo de los recursos que la naturaleza nos brinda y seguiremos dando vivas a Ricardo. ¿Hasta cuándo? Nadie lo sabe. Seguramente, hay quienes quisieran que sea ad infinitum!!!

[1] En realidad, se inicia desde 2010; sin embargo, la disputa se intensificó desde el 2018, año en el que Donald Trump impuso aranceles a los productos Chinos y prohibió a las empresas estadounidenses hacer negocios con Huawei. Desde entonces ambos países han tomado medidas que para reducir su dependencia uno del otro en la producción de semiconductores.

[1]Obtenido en: https://www.elmundo.es/internacional/2022/12/116392f14dfc6c83ef678b457f.htlm

[2] Obtenido en: https://www.dw.com/es/inversiones-de-china-en-america-latina/a-60691223

[3] Obtenido en: https://www.blomberglinea.com/2021/09/29/las-millonarias-inversiones-que-aumentan-la-influencia-dechina-en-america-latina/

[4] Thornton, Trevor; “What is a semiconductor? An electrical engineer explains how these critical electronic components work and how they are made” Obtenido en: https://theconversation.com/what-is-a-semiconductor-an-electrical-engineer-explains-how-these–critical-electronic-components-work-and-how-they-are-made-188337

[5] Ob. Cit.

[6] Obtenido en: https://electronicaonline.net/componentes-electronicos/circuito-integrado/

[7] Thornton, Trevor; “What is a semiconductor? An electrical engineer explains how these critical electronic components work and how they are made” Obtenido en: https://theconversation.com/what-is-a-semiconductor-an-electrical-engineer-explains-how-these–critical-electronic-components-work-and-how-they-are-made-188337

[8] Obtenido en: https://www.cincodias.elpais.com/cincodias/2022/01/13/companias/1642078541_185864.html

[9] Obtenido en: https://www.xataca.com/pro/componentes-al-alza-mercado-pc-crece-32-55-primer-trimiestre-ano-gartner-e-idc

[10] Obtenido en: https://www.solunion.mx/blog/escasez-de-chips-y-su-impacto-en-la-industria-automotriz/

https://www.semiconductors.org

[11] Obtenido en: https://www.es.statista.com/estadisticas/635110/produccion-de-automoviles-a-nivel-mundial/

[12] Obtenido en: https://www.youtube.com/watch?v=MGxjOQsls9k

[13] Obtenido en: https://cincodias.elpais.com/cincodias/2021/05/07/companias/1620389812_558345.thml

En promedio, la producción de un chip puede tardar más de tres meses. La fabricación de un chip es un proceso complejo que involucra fábricas gigantes, salas libres de polvo, maquinarias multimillonarias, estaño fundido y láseres. El proceso de fabricación de un chip se realiza en varias etapas, desde la creación de la oblea de silicio hasta la fabricación del chip FEOL BEOL y la post-fabricación 2. Si deseas conocer más detalles sobre el proceso de fabricación de un chip, te recomiendo leer este artículo 2

[14] Obtenido en: https://www.xataca.com/componentes/crisis-semiconductores-consecuencia-tormenta-perfecta-que-no-facil-resolverla-simplemente-fabricando-chips

[15] Un nanómetro es equivalente a 1 x 10 – 9 metro. Es decir,es la millonésima parte de un milímetro

[16] https://www.elespanol.com/omicron/hardware/20210506/chip-pequeño-mundo-nanometros-ibm-comsume-veces/579193304_0.html

[17] https://www.elespanol.com/omicron/hardware/20210506/chip-pequeño-mundo-nanometros-ibm-comsume-veces/579193304_0.html

[18] https://www.computerhoy.com/noticias/tecnologia/ibm-presenta-primer-chip-2-nm-cuadriplara-duracion-nateria-movil-860863

[19] Obtenido en:https://cincodias.elpais.com/cincodias/2021/01/07/companias/1620389812_558345.html

[20] Michael A. Peters (24 Sep 2022): Semiconductors, geopolitics and technological rivalry: the US CHIPS & Science Act, 2022,

Educational Philosophy and Theory. Obtenido en: https://doi.org/10.1080/00131857.2022.2124914

[21] Obtenido en: https://www.muycanal.com/2022/11/28/semiconductores-futuro-digital

[22] Obtenido en: //www.swagelok.com/es/blog/next-gen-semiconductor-manufacturing

[23] Se refiere al uso de materiales, diseños y técnicas de fabricación innovadores para crear soluciones de envasado más

eficientes y de alto rendimiento

[24] Obtenido en: //www.muycanal.com/2022/11/28/semiconductor-futuro-digital

[25] Obtenido en: https://www.xataca.com/componentes/crisis-semiconductores-consecuencia-tormenta-perfecta-que-no-facil-resolverla-simplemente-fabricando-chips

[26] Tamames, R.; “China Tercer Milenio”, El Dragón Omnipotente. Planeta, 2013. Frase de Napoleón de principios del siglo

XIX. Página XXXI, Nota Preliminar

[27] Rosales, O.; El conflicto Estados Unidos – China y las perspectivas del Desacoplamiento estratégico”, Trimestre Económico,

Vol. 89, N° 354. Ciudad de México, Abr/ Jun 2022

[28] Obtenido en: https://www.elcohetealaluna.com/la-geopolitica-entre-estados-unidos-y-china

[29] Obtenido en: https://www.whitehouse.gov/briefing-room/statements-releases/2022/08/09/fact-sheet-chips-and-science-act-will-lower-costs-create-jobs-strengthen-supply-chains-and-counter-china/

[30] Obtenido en: https://www.youtube.com/watch?v=73fmcDL9X48

[31] Obtenido en el Informe: “Chipping Away: Assessing and Addressing the Labor Market Gap Facing the US Semiconductor Industry”

https://www.semiconductors.org

[32] Obtenido en: ttps://elpais.com/internacional/2023-03-13/ley-de-chips-en-estados-unidos-que-es-y-que-plantea-la-medida-impulsada-por-joe-biden.html

[33] Obtenido en: https://www.geeknetics.es/Noticia/18503/Intel-panea-reabrir-su-fabrica-de-Costa-Rica-para-aumentar-su-capacidad-de-produccion-de-14-nm.html